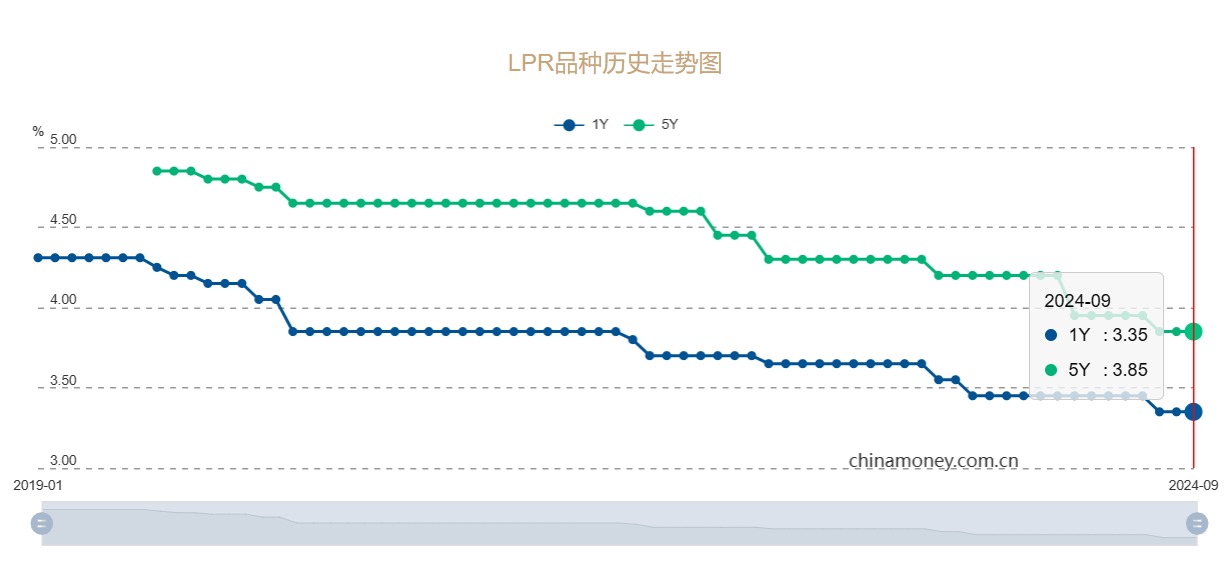

美联储新一轮降息周期的开启,并未触发中国LPR(贷款市场报价利率)的调整。中国人民银行(下称,人行)今日发布的9月1年和5年期以上LPR分别持平于上期的3.35%、3.85%。分析称,人行政策已转向“支持性”中性立场,当前银行净息差压力整体较大,加之代表政策利率的7天期逆回购利率暂未调整,LPR保持原状符合预期。考虑到美联储政策已经转向,而人行也将继续引导金融机构进一步合理调降实体经济融资成本,预计年内降准、降息仍有空间,但短期降准的必要性及合理性均远大于降息。

LPR报价保持稳定符合预期。光大银行金融市场部宏观研究员周茂华分析,今年2月和7月LPR有过两次较大幅度的调整,商业银行需要一定时间评估LPR下行的具体影响和效果,且当前银行净息差压力整体较大,代表政策利率的7天期逆回购利率亦未调整。他并指,近年来存款利率下行较快,导致银行存款收益与其他资产收益的性价比略有下降,部分银行甚至出现“存款搬家、经营压力有所加大”的现象,综合银行资产扩张速度放缓等判断,存款利率端的调整也面临一定约束。

人行将把握政策力度节奏

华金证券首席宏观及金融地产分析师秦泰认为,在房地产市场深度调整、地方“去杠杆”主动加速环境中,信用扩张的内生趋势和货币宽松的边际刺激效果均有所减弱,这预示货币政策将转向“以需定供、量足价稳”的支持性立场,“人行政策转向‘支持性’中性立场是必行之举”。

在周茂华看来,当前银行净息差压力较大,加之存款利率调整面临一定约束,短期贷款利率和LPR报价大幅下行的阻力偏大。不过,随着宏观政策效果的持续释放,消费和内需的稳步复苏,以及经济内循环的畅通,市场情绪有望逐渐回暖,“年内LPR仍有一定的调降空间”。

值得一提的是,中央层面近期强调:“抓好三季度末和四季度经济工作,努力完成全年经济社会发展目标任务。”市场人士相信,上述表述预示宏观政策将续加码,借此尽可能实现“全年5%左右”的预期增长目标。

货币政策方面,中国民生银行首席经济学家温彬提醒,美联储降息周期已经开启,掣肘人民币汇率的因素大为减弱,人行可将关注点聚焦于内部均衡,未来可通过降准、降息等宽松操作,引导社会融资成本进一步降低,改变目前实际利率水平偏高的局面,或借助继续调降存量房贷款利率,降低居民部门房贷付息成本,促进投资和消费。

机构料短期或降准50基点

人行货币政策司司长邹澜日前介绍,受银行存款向资管产品分流的速度、银行净息差收窄的幅度等因素影响,存贷款利率进一步下行还面临一定约束,未来将密切观察政策效果,根据经济恢复情况、目标实现情况和宏观经济运行面临的具体问题,合理把握货币政策调控的力度和节奏。

周茂华指出,居民和企业信心正处恢复期,消费和内需的复苏还需政策加力,为助力银行系统稳定负债成本、优化负债结构,同时对冲到期MLF(中期借贷便利)资金,提振市场对中国经济复苏的信心,“不排除人行近期通过降准等工具,释放长期限、低成本资金的可能性”。

周茂华补充说,尽管本月LPR维持不变,但金融支持实体经济的力度不会减弱,为确保全年经济社会发展目标的实现,人行有望通过降息、降准、结构工具,以及存款利率重定价等方式,引导和推动金融机构进一步合理调降实体经济融资成本,但调整幅度等不宜有过大期望。

“为保障合理的信用融资需求投放能力,降准的必要性及合理性均远大于降息。”秦泰预计,年底前1年期LPR及市场化的MLF利率均有望下行20至30个基点,但为保持银行净息差不再被削减,5年期以上LPR和7天期逆回购利率或按兵不动,“我们维持人行9月降准50个基点的预测不变”。至于财政政策,中央财政仍有望在年底前积极考虑增发普通国债。

京公网安备11010502037337号

京公网安备11010502037337号