图:关于降息路径,鲍威尔只交出“时间表”,却没画出“路线图”,大家还是看不到他手中的底牌。\大公报AI制图

美国联储局开启降息在即,惟数据信号混乱,经济衰退预期无法形成共识。资金博弈之下,股市大幅波动。全球投资者对于美国衰退的期盼,如同港人之于八号烈风或暴风信号的态度:既怕他不来,又怕他乱来。

上个月的杰克逊霍尔(Jackson Hole)举行的全球央行年会,美联储主席鲍威尔明示“降息时机已到”,被外界认为是9月放水的有力证据,但同时他并未提及降息操作的幅度与节奏。相当于鲍威尔交出“时间表”,却没画出“路线图”,大家还是看不到他手中的底牌。

市场预期存在分歧

美联储首轮降息是25基点还是50基点?年内幅度是75基点抑或100基点以上?现已成为多空拉锯的焦点,左右全球资产走势。唯一能够作为降息指引的信息,就是鲍威尔表示,就业数据是与通胀数据同样重要的决策依据。

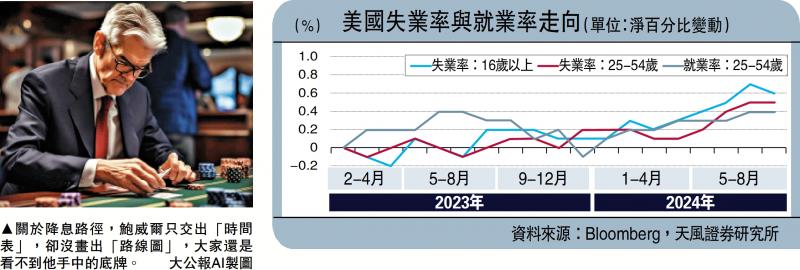

然而,8月份的就业数据“喜忧参半”,无法充当令人信服的论据。一方面是新增非农14.2万人,低于预期的16.5万;另一方面失业率从4.3%降至4.2%,且工资环比也超预期回升至0.4%。总体来看,就业市场是在放缓,但不足以确认经济衰退。折射在市场表现上,各类资产的走势也不统一,10年期美债利率反复横跳,黄金急涨后回落,美股先跌后升。

投资者心态极度纠结,美联储更拿捏降息尺度:25基点未必能打消经济悲观派的担忧,50基点又很有可能会强化衰退恐慌、引发市场崩盘。美国经济就像是“薛定谔的猫”,处在衰退与不衰退之间的量子态。

事实上,今年以来的美国降息预期,一直随着经济数据摇摆不定的。1、2月份,市场预计年内大幅降息6至8次;3月份开始,通胀数据展现韧性,业界甚至一度怀疑应该加息而非降息;6月份市场预期调整为“今年最多降息两次”;上个月股市大跌后,大家又认为需要紧急降息50基点。

笔者认为,降息周期开启之后,类似的“衰退博弈”还将持续下去。这是因为,美联储很快就要面临再通胀的风险。

存在二次通胀风险

首先,住房通胀随时反弹。目前美国30年按揭利率已降至6.4%后,低于7%的平均租金回报率,极大刺激了成屋与新屋销售数据回暖。美国住房通胀数据通常滞后于房价走势一年到一年半的时间,以去年上半年房价开始反弹作出推算,今年下半年住房通胀或出现反弹。

其次,劳工短缺旧疾复发。拜登政府6月份更新移民政策,基本上禁止了越境的非法移民获得庇护。随着移民劳工的减少,失业率将逐步下滑,但劳动力短缺与薪资上涨的压力则会显露出来,届时会进一步推升通胀风险。

再次,居民消费仍有韧性。虽然信用卡违约率持续攀升,但美国消费者的支出意愿仍然不低。譬如,7月份美国零售销售环比增速为1.0%,大幅高于预期中的0.3%。而据纽约联邦储备银行最新一项调查显示,8月消费者对未来一年收入增长的预期从2.7%升至2.9%,略高于过去12个月的平均值2.8%。

京公网安备11010502037337号

京公网安备11010502037337号