图:华虹半导体(01347)

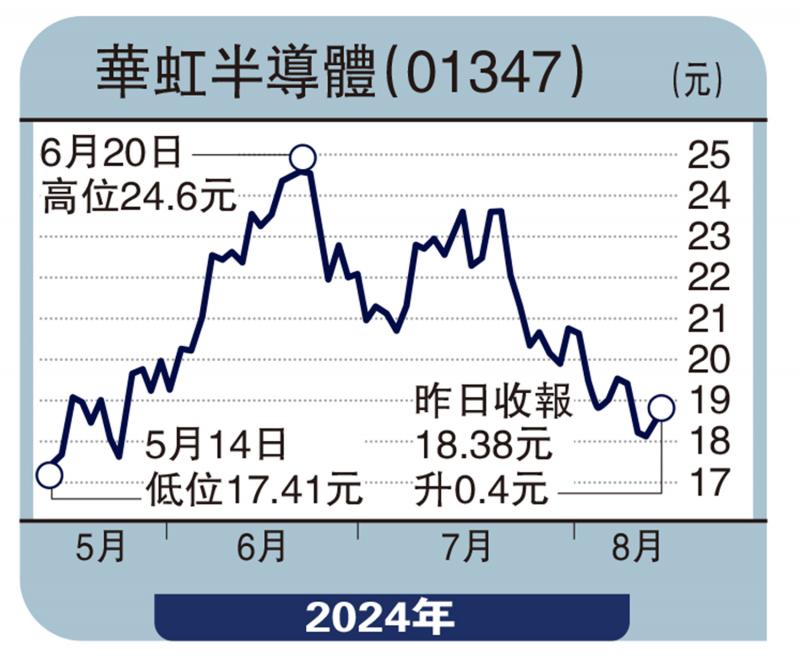

内地积极推动芯片国产化,相关行业前景值得看高一线,华虹半导体(01347)次季业绩略逊预期,股价跌穿18元即获承接,股价出现严重超卖之下,不妨考虑趁低收集作中线部署。

华虹为一家兼具8英寸和12英寸纯晶圆代工企业,开发和提供晶圆工艺技术组合,包括嵌入式非易失性存储器与功率器件,以及RFCMOS(射频互补式金属氧化物半导体)、模拟和混合信号、CMOS图像传感器等。

今年第二季度,华虹销售收入符合指引,录得4.78亿元(美元,下同),按年下跌24.2%,按季则上升4%;毛利率为10.5%,虽较去年同期的27.7%大减17.2个百分点,但按季提升4.1个百分点,优于指引亦实现按季增长目标;纯利667.3万元,按年大幅倒退91.5%。

季内,华虹产能利用率亦较上季度有所提升,已接近满产的水平,巩固了公司在特色工艺晶圆代工业界的领先地位。

公司相信半导体市场正在经历从底部开始的缓慢复苏,在经历了数个季度的持续疲软后,市场在部分消费电子等领域的带动下,出现企稳复苏信号,估计第三季销售收入约在5亿至5.2亿元,毛利率约在10%至12%之间。

无锡厂提前封顶 月产8.3万片

此外,华虹第二条12英寸的生产线正在加速建设中,预计将会于年底建成投产,公司的无锡项目9厂已于今年4月提前封顶,每月产能可达到8.3万片。

多家券商对华虹季绩毁誉参半,大摩刚发表研究报告给予华虹“增持”投资评级,即使目标价由28港元下调至26港元,距离现价仍有44%的上望空间。

京公网安备11010502037337号

京公网安备11010502037337号