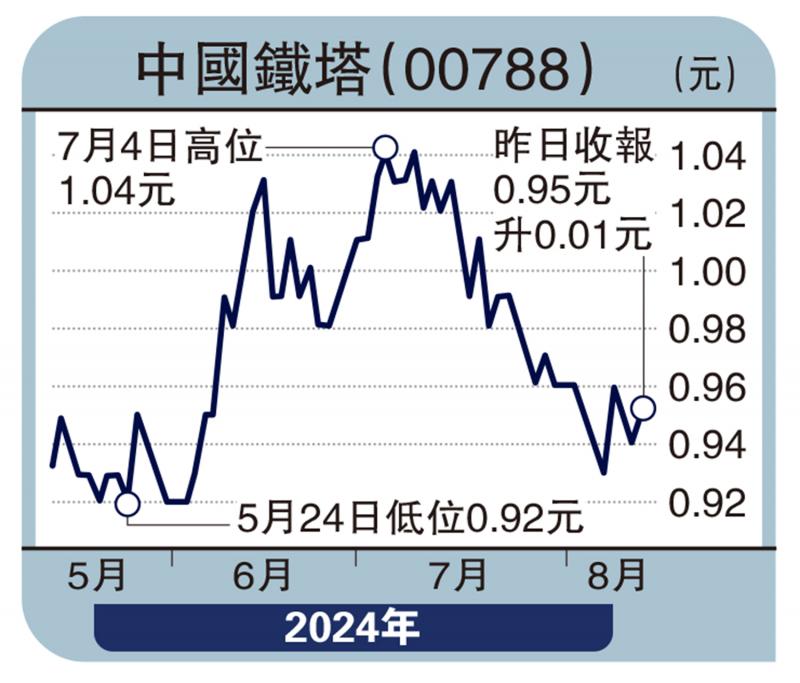

图:中国铁塔(00788)

中国铁塔(00788)是全球规模最大的通信铁塔基础设施服务提供商,主要从事通信铁塔等基站配套设施和高铁地铁公网覆盖、大型室内分布系统的建设、维护和运营;同时,依托独特资源面向社会提供信息化应用和智慧换电备电等能源应用服务。截至6月底,总资产为3167.5亿元(人民币,下同),运营并管理的塔类站址数达到207万个,遍布全国,总塔类租户数为373.1万个。上周公布中期业绩,表现平稳,证券商给予的目标价大约在1.2港元,值得参考。

上半年,营业额482.47亿元,按年升3.8%。纯利53.3亿元,按年升10.1%;每股盈利3.05分、首次派发中期股息1.09分,并承诺全年度派息比率不低于75%。按业务划分,运营商业务收入为421.21亿元,按年增长3%;其中,塔类业务收入增1.3%至379.57亿元;室分业务收入增21.6%至41.64亿元。智联业务收入增长17.6%至39.82亿元。能源业务收入按年增长2.4%至20.23亿元。

期内,经营活动现金流及自由现金流分别约328.3亿及191亿元,分别按年增加近213亿及204亿元。主要由于去年新一轮商务定价协议在各省市落地,影响当年回款,现时回款速度已显著改善,上半年每月平均回款额达到约75亿元,较去年下半年提升15%,经营性现金流基本恢复至正常水平,自由现金流亦会逐步好转。

大行看好盈利回报能力

中金公司发表研究报告称,对中国铁塔的收入预测基本不变,考虑到公司支撑业务发展的资本开支提升,预计剔除存量铁塔折旧到期影响后的折旧摊销金额或有一定提升,因此下调2024/25年淨利润3.6%/4.0%至108/130亿元。考虑到公司重视股东回报,盈利能力稳健提升,现金流有望恢复到常态水平,支持公司分红回报,该行认为当前估值具有吸引力,给予目标价1.2港元。

中银国际发表研究报告则指出,中国铁塔上半年虽然因一次性备电业务问题导致能源相关收入增长放缓,但盈利按年增10.1%至53亿元,基本符合预期。该行表示,公司在市场中有优势,因此长期保持平稳增长,重申给予其“买入”评级,目标价为1.25港元。

京公网安备11010502037337号

京公网安备11010502037337号