图:中国稳增长的重心在于提振消费,扩大国内需求,要多渠道增加居民收入,增强中低收入群体的消费能力和意愿。

中国经济当前面临的困难,无论是结构性问题还是周期性问题,都是长期形成的。故不能期望短期内就能化解,更需要防止发生系统性风险,在资产泡沫破灭、资产价格回归理性的过程中,让下行的斜率尽量平缓。

眼下市场对于扩大积极财政政策的规模,以及货币政策的进一步放宽都有期待,但笔者认为,大家先要对现实情况有清晰的认识,目前的挑战可分为两个方面:一个是结构性问题,另一个是周期性问题。

产能结构急需优化

关于结构性问题,既有供给侧的结构性问题,又有需求侧的结构性问题。

首先来讨论一下需求侧问题。中国经济的增量收缩始于2011年,即GDP增速开始持续下行。为何不是从2008年开始算起呢?是因为次贷危机后,中国推出了超大规模财政刺激计划。等到2011年,中国经济的财政刺激效应已经消退,增长动力下降,同时出现了2012至2016年长达4年的工业生产者出厂价格指数(PPI)负增长,这一长时间的负增长使得制造业的投资增速大幅下行。

为此,稳增长政策频频发力,如“大众创业、万众创新”、自贸区试点、负面清单制度、互联网金融等,同时又在2015年采取频繁的降准减息、人民币国际化等举措。

如果说2015年6月之前,应对PPI为负、经济下行压力大的举措是放松管制、逆周期调控等,那么,2015年6月之后股市异常波动就是“市场失灵”的表现,而推进“供给侧结构性改革”则可被视为加强管控力度。2016年7月的政治局会议首次提出要“抑制资产泡沫”,2016年年底的中央经济工作会议首次提出“房住不炒”,是为了对前期过度刺激政策的一种纠偏。

如今距离2016年已8年,对2012至2016年那一阶段的政策变化与改革举措需要回头看,这可能对解决当今面临的困难具有很好的借鉴意义。笔者早在2016年就提出“有效需求不足”的问题,而造成这一情况的根本原因是结构性问题,即长期的投资拉动增长模式,使得居民部门在国民收入分配中的比例偏低,且收入差距扩大,而这又是长期累积的结果。

例如2010年中央经济工作会议提出“要研究制定收入分配改革方案,努力扭转收入差距扩大趋势”;2011年的中央经济工作会议提出,“把扩大内需的重点更多放在保障和改善民生、加快发展服务业、提高中等收入者比重上来”。而今年7月30日的政治局会议再度提出,“要以提振消费为重点扩大国内需求,要多渠道增加居民收入,增强中低收入群体的消费能力和意愿”。

然而,扩大消费必须增加居民收入,尤其要增加中低收入阶层的收入,这方面知易行难。尽管中国目前的个人存款总规模高达146万亿元(人民币,下同),但规模如此之大的存款,有多少能转化为消费呢?如果这些数据不了解清楚,要扩大消费仍然是很难的。

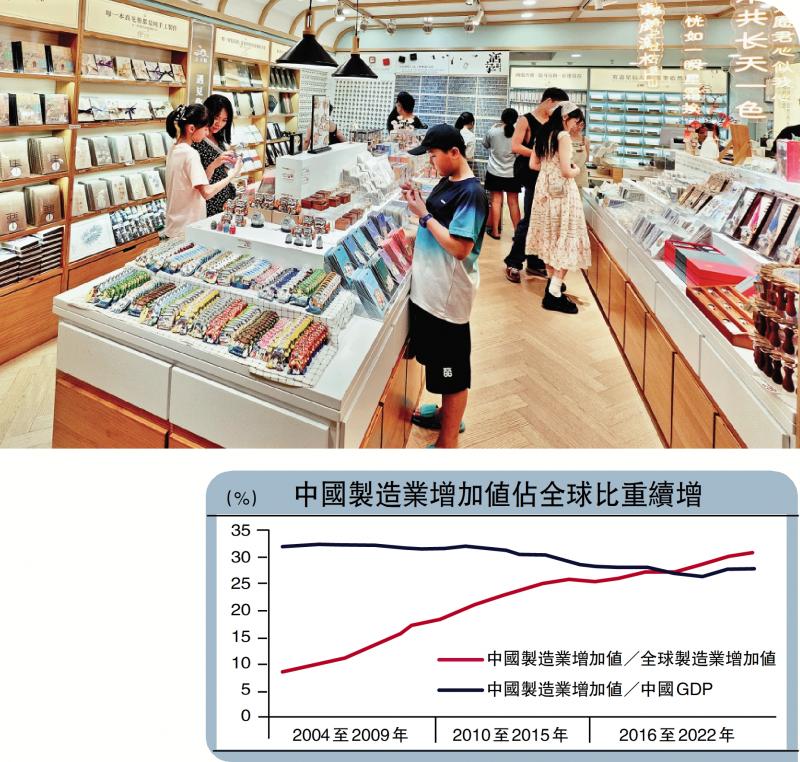

其次,再来看供给侧面临的问题。尽管2016年出台的供给侧结构性改革已经明确提出要“去产能、去库存”,但中国制造业的供给能力仍在不断扩大。中国制造业增加值占全球比重每年约上升1个百分点,到2023年已经占到全球31%,但人口占全球只有17.6%。

2023年的中央经济工作会议也明确提出“部分行业产能过剩”,尤其以汽车、新能源等行业的产能过剩问题更为突出。过去几年间,中国大约要消费全球煤炭、钢铁、铜、铝等一半左右的量,但今后随着房地产周期的下行及制造业的升级,对大宗商品的需求也会逐步下降。

从陆上运能的角度看,到2022年末,中国高铁营业里程4万公里,占全球高铁营业里程(5.88万公里)的68%;中国地铁运营里程9691公里,占全球地铁运营里程(20246公里)的48%;中国高速公路里程17.7万公里,约占全球高速公路里程(约40万公里)的44%。可见作为人口占全球比重17.6%,且今后占比仍将不断下降的国家,需要关注长期基建投资所带来的陆上运输的运能供给过剩问题。同时,陆上运输与空运、水运和海运等都彼此相关,甚至存在此消彼长关系。

无论是需求侧的问题还是供给侧的问题,最终都会反映在商品和服务的价格上。简单统计一下,中国从2012年至今,PPI只有3年没有出现过单月的负值,分别是2017年、2018年和2021年。2022年10月至今,又是新一轮PPI持续为负的周期,且居民消费价格指数(CPI)也多次出现负值,GDP平减指数已经连续5个季度为负。2023年中央经济工作会议既提出“要解决有效需求不足问题”,又提出“继续推进供给侧结构性改革”,说明一分部署,需要九分落实,而落实难的长期问题值得反思。

人口老化制约楼市需求

最后,谈谈周期性问题。如上文所述,导致经济收缩的主要原因是房地产长周期的下行。房地产周期属于中长周期,或称库兹涅茨周期,一个完整周期或时长为20至25年。

早在10年前,即2014年的中央经济工作会议就指出“从经济风险积累和化解看,伴随着经济增速下调,各类隐性风险逐步显性化,风险总体可控,但化解以高杠杆和泡沫化为主要特征的各类风险将持续一段时间”;2016年7月的政治局会议又提出要“抑制资产泡沫”,可见决策层对资产泡沫、高杠杆等风险的提醒早在10年前就有了,但房地产长周期的拐点出现却是在2021年的下半年。

房地产下行时间已经过去3年多,其“估值”水平依然偏高。如全球的核心城市租金收益率平均在4%左右,对应25倍“市盈率”,中国核心城市住宅的“市盈率”普遍在50倍以上。

对比30年前的A股市场,其平均市盈率水平也曾长期大幅高于全球平均水平,通过30多年的长期调整(即熊长牛短),目前平均市盈率水平才与全球平均水平基本接轨,但与美股相比,中小市值公司的估值水平仍偏高。如到今年6月末,中国市值前500家的上市公司市盈率中位数为18.7倍;美股市值前500家公司市盈率中位数为23.4倍。

从2024年一季报看,中国市值前500家上市公司淨资本回报率(ROE)平均数为10%,中位数为9.6%;美股市值前500家公司的ROE平均数33.7%,中位数14.7%。这说明A股中大市值公司的估值优势并不明显。

由此类推,中国房地产市场的房价调整是否也有长期化调整的趋势?从人口的角度看,中国的总人口高点与房地产的高点都出现在2021年,但中国人口老龄化的加速度比90年代的日本要快。2022年以后,中国第二次婴儿潮中出生的人口将步入持续10年以上的退休高潮。从新增人口的角度看,2023年中国总和生育率为1.09,相比日本为1.2,美国为1.62,故老龄化加速与今后出生婴儿数量的减少,都对房地产的需求带来制约。

关于稳增长的发力方向,重心不应该放在如何让楼市见底回升上,因为只要估值水平偏高、盈利增长率偏低等问题得不到解决,资产价格最终还是会回落。从去年中央经济工作会议首次把“有效需求不足”列为六大困难的首位,到7月30日政治局会议提出“要以提振消费为重点扩大国内需求,要多渠道增加居民收入,增强中低收入群体的消费能力和意愿”,说明在应对经济收缩的对策上已经形成共识。

对中国而言,相比日本的优势是制造业配套健全,基础设施完备,新能源、智能汽车等新产业具有领先优势,劳动力成本尚不算高,仍具有较强的国际竞争力。同时,消费对GDP的贡献比日本少20个百分点,完全可以利用我国地域广、人口多的优势,大力发展服务业,扩大消费。

扩大消费主要靠两个途径,一是超规模发行长期国债,用于增加居民福利和社保、增加居民收入;二是调整财政支出结构,即扩大在民生领域的支出,减少基建投资领域的支出。

京公网安备11010502037337号

京公网安备11010502037337号