图:美国经济风险主要集中在供给侧、需求侧与结构性方面。

自1960到2020年期间,美联储共进行十一轮加息,其中只有三次实现软着陆,其他八次都出现衰退。这一次是不是例外?美国能否实现软着陆?这可能是目前资本市场最关心的话题之一。所谓软着陆,指的是经济在经历了一段货币政策紧缩后,仍然能够保持稳定增长、成功避免衰退。历史上,软着陆并不常见,这是因为央行为遏制通胀通常采取加息,但加息往往导致信贷过度紧缩,进而导致衰退。

历史表明,实现软着陆仅依靠货币政策是不够的,必须要有外部力量“协助”。用美联储前主席耶伦的话说,有时候甚至需要“运气”。在外部因素中,供给因素尤其重要,因为只有供给扩张才能使通胀压力下降,同时让经济增长保持扩张(供给创造需求)。笔者认为,目前有四方面供给因素值得关注:

首先,供应链的改善降低了可贸易品的价格压力。疫情期间,全球供应链的中断对企业生产造成了巨大的冲击,消费者面临产品短缺的问题,进而推高了物价。随着疫情逐渐得到控制,全球供应链逐步恢复正常,对降低通胀起到了积极作用。我们从美国通胀数据中可以看到,过去两年里,剔除能源食品的商品价格指数(即核心商品价格)持续下降。这些价格的下降滞后于供应链压力的下降,说明其是供应链改善的结果。

非农就业或被低估

其次,中国向美国出口了比较便宜的实体资源。美国是全球第一大进口国,进口价格对其通胀有重要影响。在美国进口的商品中,目前从中国进口的价格指数同比下降,而从其他贸易伙伴进口的价格同比上涨。这种对比凸显了中国产品在价格上的竞争优势,也说明低价的中国出口对于美国控制通胀带来了帮助。

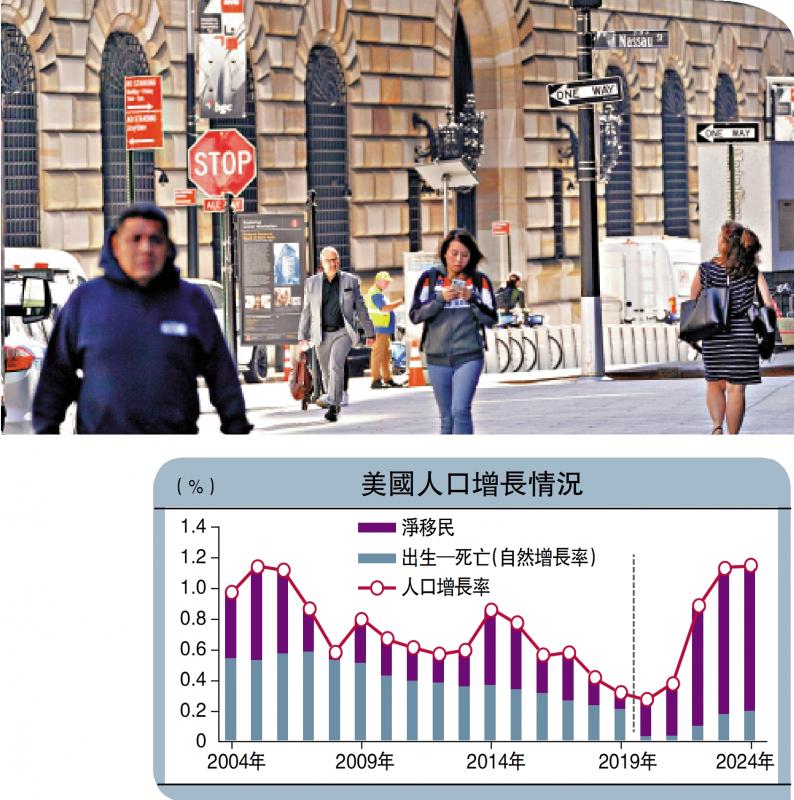

再次,移民流入缓解了劳动力供不应求。疫情后劳动者重返市场,与此同时,大量移民流入美国,进一步促进了劳动力供给复苏。美国国会预算办公室测算,从2022到2024年,美国淨增加的移民人数分别达到220万人、330万人、330万人,较疫情前每年平均90万人的水平显著增加。

最后,生产率的提升降低单位劳动力成本。有迹象显示,疫情后美国劳动生产率保持了高于疫情前趋势的增长。一种解释是,随着居家办公普及,企业在数字化和自动化方面的投入加大,使生产效率得到提高。另一种解释是,疫情后劳动力市场匹配得到优化,资源配置效应提高。还有一种观点认为,人工智能的快速发展提高了生产率,但这种观点存在争议。

在上述四个供给因素中,移民流入对经济的影响尤其值得关注。短期来看,移民流入可能推高失业率,过去一年美国失业率持续上升,从2023年4月低点的3.4%上升至2024年7月的4.3%。但我们深入研究后发现,过去一年因企业裁员所导致的永久性失业人数并未大幅增加,真正推高失业率的是重新和新进入劳动力市场者,以及因临时性因素引发的失业。相比于企业裁员,这种原因导致的失业危害性相对较小。相反,移民流入还可能促进消费增长,支持房地产需求,从而带来对总需求的支撑。

移民流入也可能导致非农就业人数被低估。两周前,美国劳工部公布了2024年一季度《就业与工资季度调查》(QCEW)报告,并基于此对2023年3月至2024年3月的非农就业人数进行了修正。修正后的数据较最初报告的就业人数减少了81.8万人,为2009年以来最大幅度下修。然而,QCEW调查可能低估了由非法移民带来的就业。这是因为调查中90%数据来自各州失业保险数据库,失业保险由企业缴纳,通常情况下只针对合法雇员,不包含非法移民。这意味着,那些被雇用的非法移民不会出现在QCEW调查中,从而可能导致调整后的就业人数反而低估了实际的就业。

历史上的软着陆通常伴随美联储降息,这是因为适时调整货币政策有助于避免过度紧缩。随着通胀回落,就业市场放缓,美联储也已开始为降息做准备。在2024年8月的杰克逊霍尔会议上,美联储主席鲍威尔明确表示,“政策调整的时机已到”,暗示9月将开始降息。但对市场而言,真正的问题在于未来的降息路径是怎样的?降息的幅度有多大?鲍威尔并未在发言中提供指引。

如何判断未来的货币政策?我们可以从两个视角来看。

一是新古典经济学的视角,认为实际中性利率是货币政策的“参照系”。这一视角强调的是均衡利率概念,实际利率由投资和储蓄两股力量决定,当投资大于储蓄时,利率上升;反之,利率下降。长期来看,在市场充分调整后,投资与储蓄趋于平衡,此时对应的均衡利率为实际中性利率。政策制定者需要判断中性利率的水平,然后再评估是否需要削减或者提高政策利率。然而,真实的中性利率水平无法被观测到,政策制定者往往依据一些统计模型和市场价格的反馈来加以判断。目前各类模型预测的实际中性利率差别很大,范围在0.7至2.5厘区间。如果假设长期通胀预期在2.7%左右,那么在保守情形下,降息幅度为0.3厘,激进情形下降幅为2.1厘,差别非常大。

另一个视角是凯恩斯的流动性偏好理论。该理论强调的是人们资产配置的行为,当货币供给充足,利率水平足够低时,人们对于安全资产的需求下降,对于风险资产的需求上升。后者包括股票、房地产、实物的投资,甚至像比特币这样的另类投资。也就是说,判断货币政策是否够紧的一个依据是:有没有激发市场的投机行为。

从这个角度看,美国股票的风险溢价现在仍然很低,美国企业债的信用利差(即企业信用溢价)也处于较低水平,这说明人们在配置资产时并未感受到货币政策非常紧。此外,随着人工智能快速发展,美股“科技七巨头”的资本开支创下新高,说明传统的货币政策传导机制可能要比想像中更弱。

减幅过大将推高通胀

综合上述两种视角,我们倾向于美联储在降息时会采取渐近的方式。降息过快、幅度过大可能导致货币政策过于宽松,容易引发通胀再次回升风险。基准情形下,美联储将在9月降息25个基点,12月再降息25个基点。如果经济数据表现更弱,美联储可以在某一次降息时采取更大幅度,如一次性降息50个基点。但如果经济数据保持强劲,美联储也可以“走走停停”,在降息一、两次后停止降息,先观察后再决定下一步的行动。

美国经济并非没有风险,主要集中在供给侧、需求侧与结构性方面。

从供给侧来看,如若前面所讲的供给改善假设发生逆转,那么软着陆将面临挑战。事实上,历史上许多美国经济衰退都伴随负向供给冲击,最为典型的就是上世纪70年代的“大滞胀”。目前,也有一些供给因素存在高度不确定性,例如,能源与大宗商品价格在地缘冲突加剧之下存在上行风险,民众对非法移民的反对和大选临近促使拜登政府限制移民等。

从需求侧来看,货币紧缩具有滞后效应,可能让消费和投资承压。二季度以来,美国新屋开工与销售放缓,消费者信用卡违约率上升,劳动者对未来就业的预期减弱。与此同时,制造业PMI(采购经理人指数)持续走弱,中小企业信心不足。这些现象表明,一些利率敏感型部门已经受到了高利率的不利影响。

从结构性来看,需要关注人工智能发展及资产价格对经济短周期波动的影响。科技进步往往具有“创造性毁灭”功能,即在创造新价值的过程中对传统行业带来冲击。一些认知类白领岗位面临被替代风险。此外,科技进步往往伴随资产价格泡沫,一旦泡沫破灭,可能引发居民财富效应缩水,企业投资热情减弱,消费者支出和企业投资下滑。

(作者肖捷文、张文朗均为中金公司分析师)

京公网安备11010502037337号

京公网安备11010502037337号