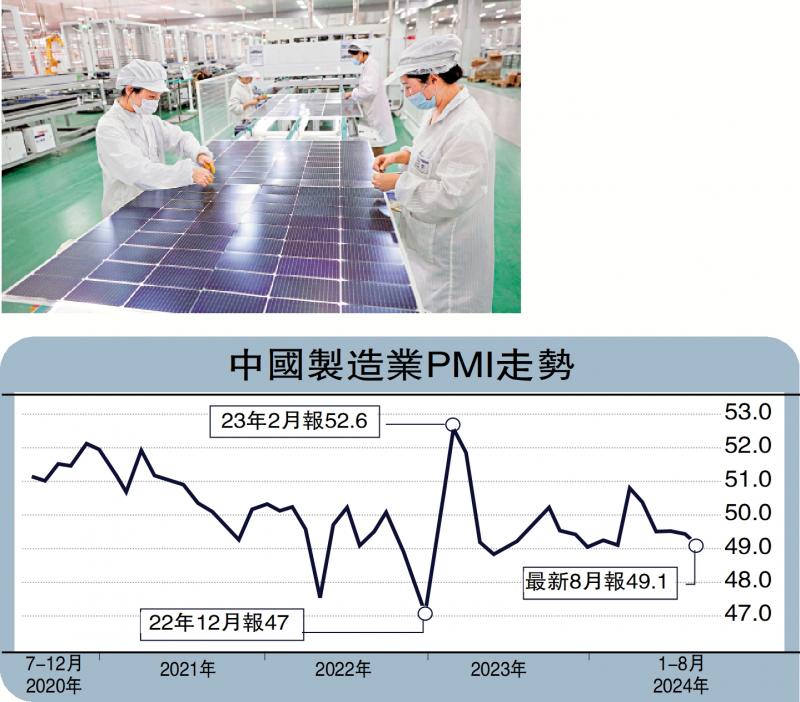

图:中国8月份制造业采购经理指数较7月的49.4小幅回落至49.1。

中国8月份制造业采购经理指数(PMI)较7月的49.4小幅回落至49.1;非制造业PMI较7月略回升0.1个百分点至50.3。综合来看,一方面,PMI中的生产活动指数回落至荣枯线以下,新订单指数亦延续下行态势、可能体现生产淡季叠加高温天气扰动下、生产活动环比继续减速,价格指标回落较为明显。另一方面,8月新出口订单亦边际回升、可能表明内外需分化格局仍延续,同时战略性新兴产业EPMI也从7月的46.1回升至48.8,显示出新兴产业及传统制造业企业之间的景气度分化加剧。

往前看,内需及价格指标的持续回升仍需逆周期政策进一步加码,而外需不确定性短期可控。近期宏观高频指标显示,内需增长动能,以及地产周期均仍偏弱。较大体量的财政宽松是支持全年经济增长达标的重要支撑。8月利率债(国债、地方政府债和政策性银行债)淨发行约2万亿元(人民币,下同),同比多增7873亿元,较7月边际宽松。同时,包括货币政策在内的地产宽松政策能否有效稳定地产价格预期,也是影响企业及居民预期改善的重要因素。

PMI各分项具体分析如下:

供需两端分项指标有所放缓。生产端,8月生产指数较7月滑落至收缩区间,采购量和用工景气度仍待改善。8月制造业PMI生产指数较7月下行1个百分点至49.1、采购量分项指数较7月环比回落1个百分点至47.8;生产经营活动预期指数亦较7月回撤1.1个百分点至52.0。不同规模企业生产经营状况表现持续分化:8月大型企业PMI较7月回落0.1个百分点至50.4、总体保持扩张,而中/小型企业PMI较7月下行0.7/0.3个百分点至48.7/46.4。就业方面,8月制造业从业人员指数较7月的48.3边际下行至48.1,或显示制造业企业用工景气度有所回落。

需求端,8月新订单指数整体仍低位运行,而新出口订单指数边际回升,内外需温差或仍在走阔。具体看,制造业PMI分项中,新订单指数较7月边际回落0.4个百分点至48.9,其中电气机械、食品制造和交通运输设备等行业制造业市场需求偏强,而黑色加工、化纤橡胶和专用设备等行业新订单指数仍位于收缩区间。新出口订单指数较7月的48.5小幅回升至48.7,但仍较季节性水平偏低(2016-2019年均值49.2)。此外,8月原材料库存较7月的47.8回落至47.6,而产成品库存指数上行0.7个百分点至48.5,或显示有效需求不足背景下、部分行业被动补库压力仍在。

有效需求仍然不足

非制造业商务活动指数扩张边际提速、高温多雨天气扰动建筑业开工(黑体)。非制造业商务活动指数景气度环比边际回暖,持续位于扩张区间。其中,服务业商务活动扩张边际提速,而建筑业商务活动受高温多雨天气扰动、扩张速度有所放缓。8月非制造业商业活动指数较7月回落0.1个百分点至50.3。其中,非制造业新订单指数较7月上行0.6个百分点至46.3、仍位于偏弱区间。

具体来看,服务业商务活动指数环比上行0.2个百分点至50.2,航空运输、邮政和电信广播电视等行业位于较高景气度区间。8月建筑业商务活动指数较7月回落0.6个百分点至50.6,而建筑业业务活动预期/新订单指数分项较7月回升1.8/3.4个百分点至54.7/43.5。8月新增地方专项债7965亿元,同/环比多增2019亿/5150亿元,专项债发行提速或对基建和建筑开工预期改善形成支撑。

原材料和出厂价格持续走弱,或体现有效需求仍不足。8月PMI原材料价格指数和出厂价格持续回落,两者价差有所收窄。或受有效需求不足及国内大宗商品价格下降因素影响,8月原材料购进价格指数较7月回落6.7个百分点至43.2;出厂价格指数较7月回落4.3个百分点至42.0、仍处于偏弱区间。具体而言,石油煤炭和黑色加工等行业价格指数分项回落幅度较大,高频数据亦显示国内原材料铜/铝/螺纹钢价格8月均价较7月环比回落5.5/2.3/5.1。

京公网安备11010502037337号

京公网安备11010502037337号