图:2022至2030年中国Robotaxi市场空间

Robotaxi即无人出租车,是自动驾驶技术在出租场景的重要应用。与乘用车场景不同,出租场景天生具有“人车分离”的属性,此特点促使了Robotaxi直接探索L4级别高度无人驾驶。

一方面,乘用车的驾驶员具备驾驶能力,在算法能力不足时可以主动介入,容错率较高,使得自动驾驶算法能够在不断完善中由低阶向高阶渐进式演进;而出租服务的消费者不一定具有驾驶能力,这对Robotaxi算法的感知、决策能力提出了较高要求。

另一方面,Robotaxi的“人车分离”意味着权责明晰,在交通事故中不会出现驾驶人与智驾算法之间权责不清的情况,因而能比乘用车场景更早推进L4级别自动驾驶技术。

长期来看,Robotaxi潜在的市场空间较为广阔。美国NHSTA(国家公路安全管理局)曾发布调查报告,人为因素是导致交通事故的主要原因,94%的事故是由于驾驶员注意力不集中、速度过快、判断失误、疲劳驾驶等因素引起的。自动驾驶技术能够规避人类特有的风险因素,减少道路伤亡情况。

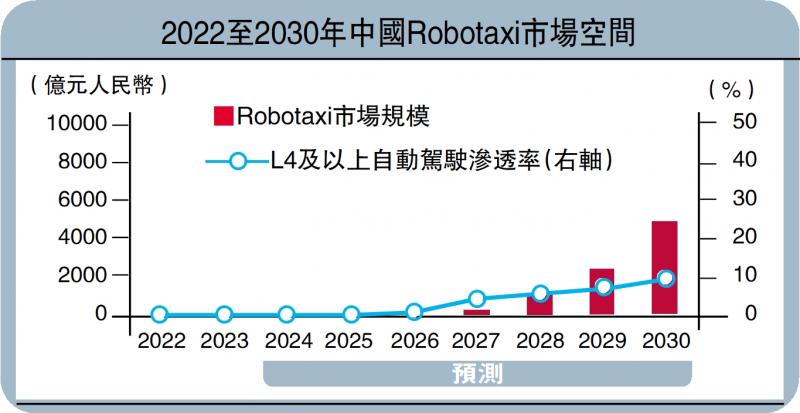

全球知名增长咨询公司Frost&Sullivan预测,至2030年,中国L4及以上自动驾驶渗透率有望达9.5%,Robotaxi市场规模有望达4888亿元人民币,具有广阔的想像空间。

中美Robotaxi商业化探索引领全球。谷歌旗下自动驾驶公司Waymo早在2019年就在美国凤凰城上线无安全员内测运营服务,北京也在2020年首次允许无人化自动驾驶测试,并向百度发放了首批5张无人化路测(第一阶段)通知书。

我们看到,中美两国率先开启无主驾安全员试验,在全无人化运营方面较其他国家更快,Robotaxi产业进展位居全球前列。

美国路测方面,加州机动车辆管理局数据显示,2023年加州Robotaxi路测总里程达575万英里(合925万公里),同比增长13%,呈稳步增长之势。政策方面,2023年公共事业委员会(CPUC)通过决议,允许Waymo等获许可的Robotaxi公司在旧金山地区“全无人”、“全时段(一周7天全天时)”、“全城域”地提供Robotaxi收费服务。

中国路测方面,2023年北京、上海、广州三地合计道路测试里程达3393万公里,同比增长6%,维持2022年的高位水平。政策方面,上海、广州、武汉等多个城市也放开了24小时无人驾驶出租车运营,深圳宝安于2024年1月颁发智能网联无人商业化试点许可,开启国内首个一线城市中心城区的无人化Robotaxi商业运营。

商业落地仍存挑战

为什么Robotaxi商业化之路这么难?究其原因,笔者认为瓶颈在于技术、成本、生态、监管四个方面。

技术上,目前L4自动驾驶技术仍不成熟,长尾场景下的应对能力有限,贸然大范围的商业化运营可能存在安全隐患,动摇公众信任。2023年10月,GM Cruise无人车在加州发生严重交通事故,被收回Robotaxi无人化商业运营牌照。GM Cruise的事故亦使得Waymo的商业扩张偏向稳健,对美国Robotaxi进程造成一定影响。

成本上,根据估测,单台Waymo改装车成本为13万至15万美元、Cruise改装车为近20万美元,成本高昂,且研发投入较大。以GM Cruise为例,2023全年Cruise营业收入仅1亿美元,但EBIT(息税前利润)录得亏损27亿美元,且自收购以来亏损幅度逐年扩大。

生态上,Robotaxi发展初期的生态体系尚不完善,三方合作模式的探索自2020年开始,至2022年往后成为主流。2022年如祺出行推出开放式Robotaxi运营平台,接入小马智行、文远知行等Robotaxi厂商;AutoX、Momenta与享道出行的合作在2023年得到深化。

监管上,虽然政策有逐步放开之势,但当前大部分试点城市仍然只限于小范围区域,且大多远离城市中心,Robotaxi商业运营难以大规模铺开。2022年以前并未有城市针对智能网联汽车立法,权责划分没有明确的界定,制约了Robotaxi的商业化发展。

京公网安备11010502037337号

京公网安备11010502037337号