图:黄金具备避险属性,所以每当地缘政治风险上升,市场对黄金的需求都会增加,从而为金价带来支持。

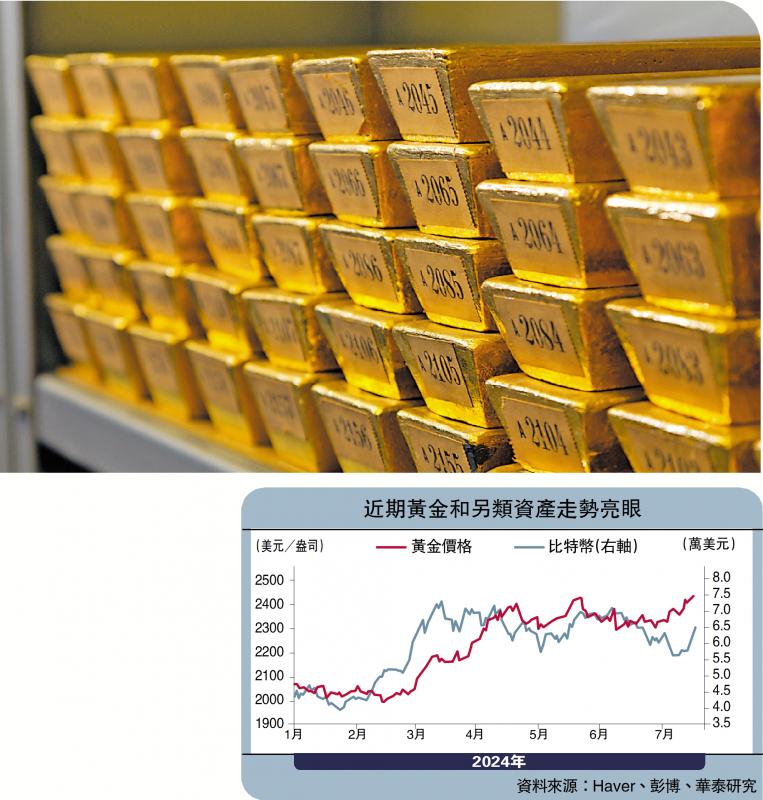

近期黄金盘中一度突破每盎司2480美元,创出新高。在“降息”与“特朗普2.0”这两个互相矛盾的交易逻辑影响下,黄金价格表现优异,再度凸显其“进可攻、退可守、长期有空间”的优良配置属性。

7月份以来,海外政策/政治相关的变化较为密集,同时美国6月份CPI(消费物价指数)的增速连续第2个月低于预期。一众资产表现分化,尤其是在近期美国总统候选人特朗普民调胜选率大幅跳升后,一些此前被公认为“特朗普交易”的典型资产价格走势并未按部就班地发生,如美元近期走弱、且美债利率曲线下移。这可能是因为,联储降息操作预期升温对很多资产价格的影响与共识中的“特朗普交易”相反,如美元、美债等。

从结果上看,近期“降息交易”在美元和美债定价上暂时占上风。然而,不排除特朗普交易仍会升温。

两条存在一定内在“矛盾”的逻辑主线同时推进,寻找“交集”成为很多投资者的应对策略。一方面,两者均对美国权益资产的影响偏正面,尤其是本土收入占比较大的企业及全球化、但无商品出口的平台型企业,尤其是在副总统候选人万斯被确认之后。但同时,两项逻辑不同的交易均有利于黄金和一些另类资产的表现。具体看:

经济减速触发降息憧憬,真实利率下降。如笔者此前分析的一样,随着美国居民名义收入增长放缓,叠加疫后积累的超额储蓄基本耗尽,年初至今美国居民消费整体处于减速趋势。与此同时,持续高利率对地产等利率敏感板块的负面影响日益显现。

此外,前期推动美国经济持续超预期的财政刺激,以及产业政策的提振作用边际退坡,且美国大选期间、有关总统和国会选举结果的不确定性也会令实际的财政宽松效果打折扣。

全球资本加速去美元化

美国经济增长与通胀同时回落,以及新增非农就业持续下行,市场对美联储开启降息的预期时点提前至9月。由此,近期美国名义利率明显下行,并带动真实利率下降,对应持有黄金及另类资产的机会成本下降。

降息预期上升推动美元走弱。随着二季度美国通胀持续回落,7月以来美联储开始强调降通胀取得进展,对通胀降至2%更有信心。近期美国6月非农和通胀数据发布后,市场对美联储的降息预期明显升温,开始认为美联储9月降息几成定局。由此,7月至今美元指数累计下跌1.5%,为金价和另类资产价格走势提供一定的支撑。

长期来看,特朗普的财政、贸易和外交等政策均可能触发对全球储备配置美元和美债以外资产的需求。结合美国大选首次辩论及共和党竞选纲领具体看:

财政政策方面,坚持减税和放松监管。今年共和党竞选纲领提及的具体财政措施包括:延续2025年底到期的降低个人所得税率、提高标准扣除额、扩大儿童税收抵免等政策,取消小费税并寻求进一步减税,以及削减浪费的政府开支、并且减少“昂贵且繁琐”的政府监管。

与2016年相比,今年的竞选纲领强调减税政策永久化,对减税的态度更为坚定。在目前美国财政赤字率偏高的背景下,特朗普财政政策可能加剧市场对美国财政可持续性的担忧,或将推升美债的风险溢价。作为参考,2017至19年间特朗普政府的平均财政赤字率较2014至16年结构性上升了1.2个百分点。

贸易政策方面,坚持“美国优先”,对外加征关税。今年共和党竞选纲领表示,将对外国商品征收基本关税,强化“买美国货,僱美国人”政策,禁止联邦政府与外包业务的公司合作,以及阻止购买美国地产和收购工业企业等。与特朗普上一任期内的贸易政策相比,今年的竞选纲领对外加征关税的表态更为坚决,可能会加剧全球贸易和资本流动的割裂,或将推升全球资本对美元以外资产的多元化配置需求、而降低对美元资产的需求。

外交政策方面,坚持“美国优先的安全战略”,并恢复欧洲和中东和平。今年共和党竞选纲领提出,要加强美国军事实力,建立“铁穹”导弹防御系统以提高远程核武器的应对能力,并且确保盟友履行相应的共同防御义务;恢复欧洲和中东和平,以及支持印太地区的和平。地缘政治风险的上升可能会让投资者增配黄金,以及另类资产来分散组合风险。

各国央行增持黄金储备

中长期来看,笔者重申黄金“进可攻、退可守、长期有空间”的优良配置属性。如我们在此前报告中分析,长期全球央行增持黄金,以及当前宏观环境下黄金的避险属性都将为金价提供结构性支撑。

长期各国央行及全球资本有增配黄金的需求,尤其是在全球金融和贸易体系日趋割裂的背景下。随着地缘政治及相关的金融风险结构性上升,外汇储备“多元化”需求将继续对黄金价格形成支撑。如我们此前在报告中分析的,即使2022年以来全球央行加速增持黄金储备,但新兴市场储备资产中黄金的占比仍偏低,未来仍有较大增持空间。

此外,黄金的避险属性也意味着,在现今的宏观环境下,黄金及比特币等其他另类资产在资产配置中始终占有“一席之地”。黄金需求的结构性上升,很大程度上解释了在真实利率上升的背景下、金价的韧性。而在可预见的未来,这些结构性因素可能不会消失。俄乌冲突、巴以冲突后的黄金走势,均印证了这一点。

2022年以来金价与真实利率、美元的长期趋势已经脱钩,美元与真实利率走势对金价的指导意义可能仅在交易层面,而非长期趋势层面。如我们此前分析的,2022年以来,央行购金及黄金避险属性带来的配置需求导致黄金市场发生结构性变化,真实利率与金价之间的关系走弱。但短期真实利率下行或美元走弱可能会助攻金价走势,而真实利率回升或美元走强可能会导致金价走势有所反复,反而提供了较好的交易性窗口。与2003至07年全球化“黄金时期”相比,考虑到全球化停滞,且疫情期间全球大幅加杠杆等因素,美债10年期真实利率可能很难大幅高出此前高点,未来可能会有一定的下行空间。

如果短期美国财政宽松导致美元偏强,或者关税上升机械性推升美元汇率,可能边际压制以美元计的金价涨幅,但以其他货币计的金价上涨空间依然亮眼。如果短期美国财政维持宽松,或将拉动美国经济增长超预期,将为美元走强提供基本面支撑。另外,如果美国对外国商品加征关税,将对应其他国家贸易条件恶化,可能会给其他国家货币带来贬值压力,进而会机械性推升美元走强。

不过,历史经验显示,虽然美元走强导致以美元计的金价走势有所波动,但以其他货币计的金价走势更为亮眼。如2018年3月至2020年1月期间,以欧元计的金价均累计上涨约33%,高于以美元计的金价涨幅21%。

京公网安备11010502037337号

京公网安备11010502037337号