图:人行1年期及5年期LPR

中国人民银行行长潘功胜上月在第十五届陆家嘴论坛上发表主题演讲,也是新行长首次系统地阐述当前的货币政策立场。在笔者看来,人行未来将重点提高货币政策传导效率,减少资金空转套利,盘活存量资金,缓解资源配置扭曲,追求金融高质量发展,以支持经济从高速增长转向高质量发展。这也就意味着,短期大规模减息的可能性不大。

货币政策立场的调整,其背后是货币政策框架的变革。人行当前的货币政策框架是数量型调控与价格型调控并重,但持续向价格型调控演进。

所谓数量型调控,指的是货币政策以货币数量(通常以M2为指标)为中介目标,央行通过增加或减少货币数量来实现最终目标(控制通胀和充分就业)。数量型调控的理论主要是费雪、弗里德曼为代表的货币数量论。1970至1992年,美联储采用数量型调控工具。

所谓价格型调控,指的是货币政策以短期利率(通常以隔夜拆借利率为指标)为中介目标,央行通过调节短期利率来影响不同市场、不同品种、不同期限的利率,进而实现最终目标。数量型调控的理论主要是泰勒规则。

1993年,美联储宣布采纳泰勒规则,标志其货币政策从数量型调控转向价格型调控。如今,美国、英国、日本、加拿大、欧洲等发达经济体央行均以价格型调控为主。价格型被认为是现代货币政策,从数量型向价格型调整是大势所趋,包含以下三点转变:

首先,从理念上,数量型调控更加注重货币数量的量化指标,而价格型调控更加注重效率指标。从“规模情节”到效率提升,淡化对数量目标的关注,这一货币政策立场的变化,与货币政策框架的演进方向是一致的。

其次,从中介目标上,数量型调控是货币数量(常以M2为指标),而价格型调控是短期利率(通常以隔夜拆借利率为指标)。这是二者的重要差异。

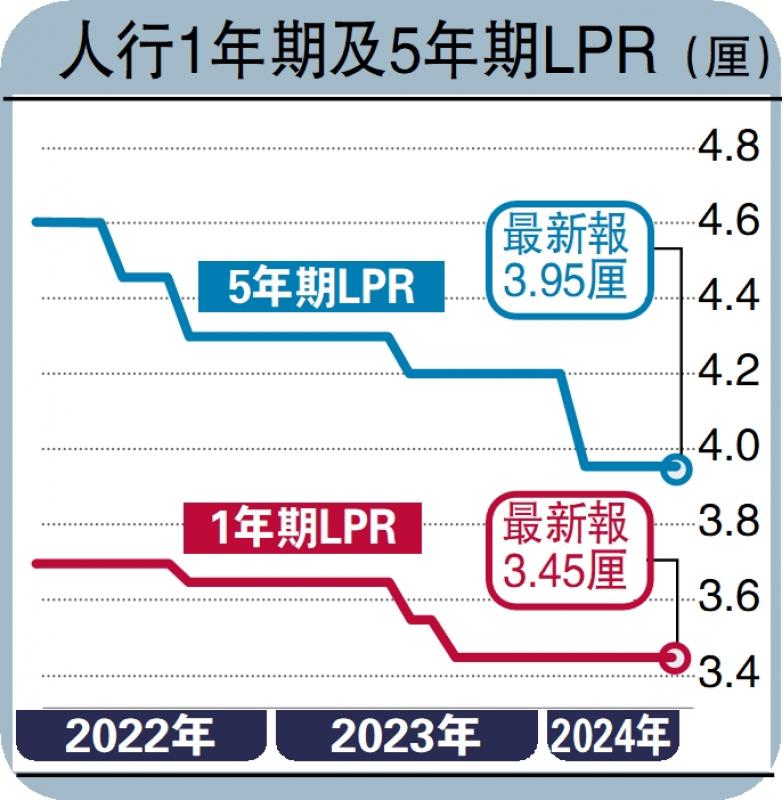

当前,人行货币政策中枢是MLF(中期借贷便利)利率,人行通过控制中长期利率,进而影响LPR(贷款市场报价利率),最终调节市场利率。货币政策的利率走廊比较宽泛,上廊是常备借贷便利(SLF)利率,下廊是超额存款准备金利率。

未来,7天期逆回购操作利率取代目前的MLF利率。人行可通过控制7天期逆回购操作利率,通过利率走廊调控市场利率。新的货币工具可以有效地释放中长期利率,提升利率调节作用,提高货币政策传导效率。利率走廊的宽度预计也将收窄。

再次,从基础货币投放市场上,从当前的银行贷款市场转向债券市场。债券市场将成为未来新的主要基础货币投放市场。

潘功胜指出,逐步将二级市场国债买卖纳入货币政策工具箱。很多人将此理解为量化宽松。潘功胜对此作澄清:“把国债买卖纳入货币政策工具箱不代表要搞量化宽松,而是将其定位于基础货币投放渠道和流动性管理工具,既有买也有卖,与其他工具综合搭配,共同营造适宜的流动性环境。”

在二级市场上买卖国债,是价格型调控投放基础货币的主要方式。2014年以来,人行的基础货币主要通过MLF向银行贷款市场投放。如今,银行贷款增速放缓,基础货币投放效率下降。随着货币政策转向价格型工具,人行需要扩大买卖国债的规模,并将买卖国债作为常规的基础货币投放工具。

预期管理需要加强

与美联储式量化宽松政策,人行未来购债的特点可能是:常规性、长期性、不定量、买卖双向、各种期限的国债都有可能买卖。人行购债的主要目的可能是:其一,为政府化债、融资提供支持;其二,增设和扩大新的基础货币投放市场,提高货币政策传导效率;其三,完善收益率曲线,为建立价格型为主的现代货币政策创造条件。

向价格型调控转型是现代货币政策的主流趋势,但该价格型调控需要具备一些非常重要的条件,如价格敏感的金融市场、完善的收益率曲线,以及人行货币决策的透明度和有效的预期管理。

另外,价格型调控要求人行具备较强的预期管理能力。潘功胜说:“现代货币政策框架的重要特征之一,是央行能把政策考虑和未来展望,及时与市场和公众进行比较透明、清晰的沟通。”

需要注意的是,从数量型调控向价格型调控转型的过程中,可能会遇到一些冲突。今年以来,人行购债预期和商业银行购债推动国债利率持续快速下降,进而推动整个市场利率下降,导致现行的货币政策中枢MLF作用减弱。这被称为剪刀效应。美联储和日本央行在货币政策调整期间均遇到类似冲突。近期,人行决定借入国债和启动正回购工具,以打压国债价格,提振国债收益率。在转型过程中,人行需要在买卖国债与MLF之间把握平衡。

京公网安备11010502037337号

京公网安备11010502037337号