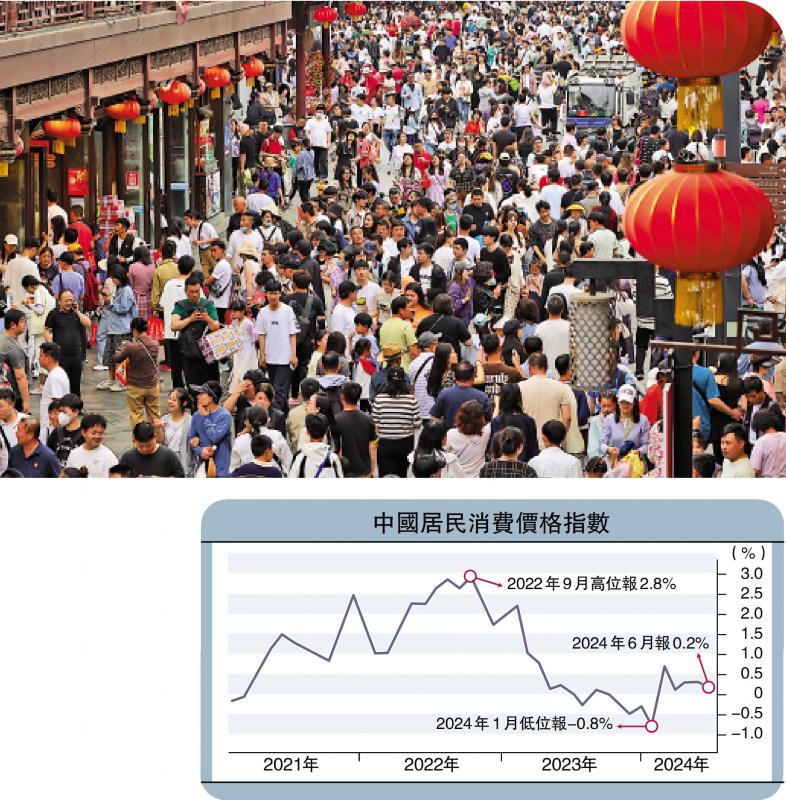

图:除了防止进一步的通货紧缩,货币政策更重要的目标应该是防止经济失速和保证充分就业。

国家的货币政策不仅直接影响该国楼市、股市、物价和汇率,也影响总需求,是该国经济是否能够达到潜在增长水平、是否能够实现充分就业的关键变量。时值全面深化改革之际,中国货币政策的目标是否会改变呢?

过去几年,在央行政策实践中体现的政策目标至少包括:防止通货膨胀,防止房地产泡沫,防止股市泡沫,防止人民币汇率贬值。这些目标当然都有其历史合理性,但如今为什么说它们应该成为“过去式”呢?因为中国经济情况已经变了。

汇率要以我为主灵活多变

对中国经济而言,当下最不缺的就是强大的生产和服务能力,但如果决策观念仍对几十年前的“通胀阴影”挥之不去,仍把防通胀当成货币政策的首要目标,无疑是不明智的。

除了防止进一步的通货紧缩,货币政策更重要的目标应该是防止经济失速和保证充分就业,绝不能因为货币供应不足和实际利率过高,而让经济长期低于潜在增长率。各国都赋予央行巨大的权力,而与这些权力相伴的,则是要求其承担重大的责任。排在各国央行责任之首的,基本都是经济增长和充分就业。

事实上,各国央行都把资产市场作为其货币政策目标之一。不同的是,欧、美、日本、印度等国家的央行都长期支持股市和楼市上涨;而中国货币决策部门则长期把防止地产泡沫、股市泡沫当做主要任务。虽然中央政府明确化解房地产风险、提振股市信心,但并没有明确把这个责任与央行关联。

至于人民币汇率目标,不应该追求僵化的稳定,而是应该以适当的弹性满足本国经济战略需要,以我为主、灵活多变,把短期适当贬值的积极效果和长期升值的战略目标有效结合起来。

对当前中国经济而言,如果选择大幅降息,短期会造成人民币一定的贬值压力,但降息同样会促进经济增长、增加就业、大幅提高楼市与股市的估值,从而显著提高中国资产的吸引力。一旦外资追逐中国资产,更多来华投资,加上贬值带来更大的出口顺差,则必然有利于人民币的长期升值。一个国家的汇率,短期受贸易顺差和资本项目息差交易的影响,长期还是经济增长率决定的。

当前中国货币政策,首要目标应该是确保经济增长不低于潜在经济增速、确保充分就业,其次应该是化解房地产风险、促进中国资本市场的繁荣,最后才应该是以我为主的、灵活多变的人民币弹性汇率政策。

十多年来,中国货币政策一直受到所谓“货币超发论”的制约与影响,仅把货币供应量和GDP做个减法或除法,就得出货币超发的结论,这也是一种完全不考虑中国经济结构变化和经济货币化的“过去式”思维。

无论是用M2(广义货币供应),还是社会融资总额指标,跟GDP做直接简单对比,都是错误的,因为货币供应不仅是为了满足实体经济生产和交易的需要,还要满足资产市场的交易需要和居民储蓄的需求。若把市场合理的货币需求、货币流动性都减去,剩下的货币供应是否满足经济增长的需要?显然,从PPI、CPI的数据来看,实体经济的流动性是不足的。

有一种错误的看法认为,国企钱多、商业银行钱多,就是货币超发。然而,货币供应量是多还是少,是看市场化的领域,还是看非市场化的领域?衡量货币超发还是不超发,不是看商业银行钱多不多,国企钱多不多,而是看民营企业和中小微企业资金是否短缺。如果很多民营企业因为货币紧缺、资金链断裂而减少投资,甚至关门、倒闭,那么,总体上还是货币供应不足。

另一种错误观点认为,家庭储蓄还在增长,所以货币供应并不少,甚至有人说这是“货币流动性陷阱”。这是没有弄懂货币流动性陷阱的基本定义,其真实定义是:当利率降到极低、降到零以后,消费投资还不活跃,储蓄还增长。中国的利率基本没有下行,更没有降到零,货币流向家庭储蓄,不是“货币流动性陷阱”,而是合理的货币流动性需求。

警惕结构性政策的通缩效应

总之,所有以结构性和空转为理由来证明“不缺钱”的逻辑都是错误的,除非你真能够改变这样的结构和货币流向。反之,如果过去十年是这样,未来十年的货币结构和流向仍然是这样,那怎么办?民营企业、实体经济、资本市场、房地产市场这些货币流动性不足的领域怎么办?我们应该承认体制的特征、接受市场的选择,在短期体制性和结构性特征无法改变的情况下,不但要承认最有效的货币政策还是总量政策,而且要警惕某些结构性政策的紧缩效应。

全世界的货币政策都只管总量,而把结构和货币流向交给市场──只要中国货币供应像美国、日本那样足够多,中国民营企业、实体经济、资本市场、房地产市场都不会缺钱。如果利率降到足够低,像疫情期间欧洲、美国,以及今天的日本一样接近零利率,中国的民营企业、中小微企业的信贷融资成本也会足够低。

那种把实体经济货币需求和其他领域的合理货币流动性需求对立起来,或把M2跟GDP做减法、做除法的传统货币供应理论,虽然能够引发社会认同和共鸣,但并不是评估中国货币流动性是否充裕的科学算法,而是误导货币决策的错误认知,是完全不考虑中国经济货币化进程的认识。全世界的货币理论都在进步,我们更不能把自己故步自封、作茧自缚在几百年前的传统货币理论中。

最新又出现的一种错误观点,认为房地产和地方融资平台贷款在减少,所以相应的货币供应量也应该减少,因而社融和M2增速从两位数降到8%、7%,甚至更低,都是合理的。如果这样的话,那由于房地产和地方平台融资的减少而导致的GDP减少是否也能被接受?因此而减少的几千万就业也可被接受?一个旧领域塌陷的时候,必然有新经济领域在崛起──如果国家没有把经济增长目标调低到3%,而是积极支持新的经济增长点,那么央行用这样的理由来减少货币供应量,是否太“急切”了呢?

改革需要宽松币策支持

在房地产市场流动性不足、股市流动性枯竭、实体经济通货紧缩、民营经济货币流动性不足等背景下,居然还出现了社融负增长、M2增速不断下降、M1负增长等货币紧缩措施,这在全球范围内都是匪夷所思的。为了满足房地产市场、股市、债市、实体经济、居民储蓄等各种货币流动性需要,我们应尽快告别作茧自缚的传统货币供应理论,解放思想、实事求是,尽快实施全面量化宽松政策,开足马力支持中国经济健康发展。

所有的学者都可以谈论自由市场经济,批评凯恩斯主义,纵论货币政策不能提高潜在增长率,唯独央行不能。这是因为保持实际经济增速不低于潜在增速,才是央行的第一职责。不仅如此,改革同宽松的货币政策不仅不矛盾,而且全面深化改革更需要宽松的货币政策来支持。

试想一下,在医生动手术的时候,护士如果停止输血、输液,手术还能成功吗?如果停止输血输液造成病人死了,算手术失败吗?不要忘记,无论是苏联的休克疗法时期,还是东南亚金融危机之后的西方救助条件,在货币紧缩方面,它们带来的都是同样错误的药方。

京公网安备11010502037337号

京公网安备11010502037337号