为维护银行体系流动性合理充裕,人行周三(5月15日)开展了总额1250亿元(人民币,下同)1年期MLF(中期借贷便利)操作,用以对冲本月到期的等量MLF,中标利率持平于2.5%。同日,人行还开展20亿元7天期逆回购操作,利率维持1.8%。分析称,当前市场流动性整体偏松,加之MLF利率相比同业存单的资金成本仍偏高,平价续作MLF符合预期,本月LPR(贷款市场报价利率)大概率保持稳定。为加大对实体经济的支持力度、促进物价温和回升,人行有望延续“稳健偏松”基调,降准、降息短期虽难兑现,但年内仍有落地空间。

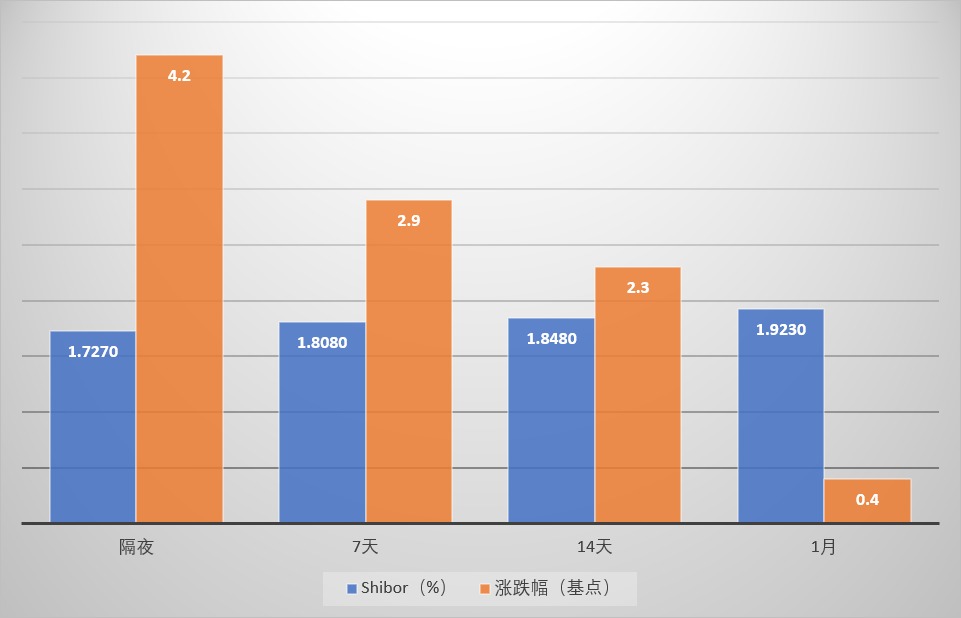

5月15日上海银行间同业拆放利率短期品种走势 / 记者 倪巍晨 制图

市场数据显示,本周公开市场到期逆回购合计100亿元,其中,周一至周五的到期量均为20亿元;此外,本周还有1250亿元MLF到期。

光大银行金融市场部宏观研究员周茂华分析,当前市场流动性整体偏松,MLF与同业存单之间的利差保持高位,加之首季信贷强劲冲量后,实体经济信贷需求出现短期波动,MLF等量平价续作符合预期。另一方面,目前实体经济融资成本仍在合理区间,在全球市场剧烈波动环境中,人行需兼顾政策的内外部均衡。

抑资金面波动防范空转

人行此前连续两个月缩量续作MLF。中国民生银行首席经济学家温彬指出,本月MLF等量续作旨在配合超长期特别国债的发行工作。与此同时,本月是“缴税大月”,MLF等量续作有助于平稳税期资金面扰动、维持市场供需平衡。他并指,特别国债平滑发行、节奏拉长,既减弱了债券发行对流动性的集中冲击,也可防范资金沉淀空转,短期降准必要性不高。MLF利率维持不变,主要考虑到中国经济企稳向好因素正不断累积,且稳汇率压力犹存,银行息差也进一步加大。

周茂华认为,部分银行仍面临较大净息差压力,加上人行政策利率与经济潜在增速基本相适应,本月20日公布的5月LPR报价大概率维持稳定。他强调,政策利率的稳定不会妨碍实体经济综合融资成本的下降,人行将继续借助结构性等数量型工具配合利率改革手段,引导金融机构合理让利实体经济。

周三上海银行间同业拆放市场(Shibor)各短期品种利率均小幅回落,具体看,隔夜利率回落4.2个基点至1.727%,7天期利率下降2.9个基点至1.808%,14天期利率下滑2.3个基点至1.848%,1月期利率微挫0.4个基点至1.923%。

记者留意到,人行一季度货币政策执行报告要求,将维护价格稳定、推动价格温和回升作为把握货币政策的重要考量,加强政策协调配合,保持物价在合理水平;同时,畅通货币政策传导机制,避免资金沉淀空转,坚决守住不发生系统性风险的底线。

短期降准降息恐难兑现

在温彬看来,为加大对实体经济的支持力度、促进物价温和回升,总量型工具仍具重要性,人行料坚持“稳健偏松”的政策总基调,尽管降准、降息短期难以兑现,但年内仍有落地的可能。他续称,一季度货币政策执行报告对“资金空转、长端国债利率”给予高度关注,近期人行或更多借助MLF加量续作、公开市场净投放等方式平抑资金面波动,鉴于11月、12月国债到期量较低、流动性压力相对增大,且MLF到期量最高,届时人行为呵护流动性有望实施降准操作。

展望未来,温彬预计,本月LPR报价大概率维持不变,随着美联储降息预期的有所升温,中国稳汇率压力将较前期相对减轻,且年内存款成本下降有较强确定性。未来物价回升、内生融资需求修复若仍不乐观,人行就需进一步降低实际融资成本,届时降低政策利率的概率就会加大。

短期降准的迫切性并不高。周茂华提醒,目前市场流动性保持合理充裕,消费、内需、物价水平等均呈现稳步回升之势,随着“稳楼市”政策累积效果的逐步显现,房地产市场已有初步复苏迹象。当前市况下,货币政策具有充足空间,降准、降息及结构性工具有望相机而动,人行料继续观察前期政策效果,以及内需、物价、房地产复苏的节奏,为各项改革营建适宜的货币金融环境。

周茂华相信,未来人行政策工具料优先考虑降准与结构工具的配合,在保持流动性合理充裕的同时,纾解银行负债成本压力,引导金融机构均衡投放,释放信贷融资有效需求,不断提升货币政策效率。他说,下阶段政策将继续用好再贷款工具,引导金融机构做好“五篇大文章”,撬动更多社会资本投入科技创新,助力推动新一轮大规模设备更新,“此举既有利于信贷资源的优化配置,也有助于缓解资金沉淀空转、防范潜在风险”。

京公网安备11010502037337号

京公网安备11010502037337号