作为“网红零食第一股”,三只松鼠从不缺热度。

近日,三只松鼠分销总经理吴斌在第六届中国快消品大会上,提出了“三只松鼠将要在三年时间再造百亿”的口号,而上一次提到这个口号的是三只松鼠创始人章燎原。

与章燎原不同的是,吴斌明确了公司将如何实现百亿:“要更多依托于线下渠道及场景来实现。”

事实上,早在2021年三只松鼠就曾有过类似表述,即聚焦线下分销渠道。据中国商报等媒体报道,在2021天津秋季糖酒会上,章燎原公开表示,公司要实现五年再造一个三只松鼠的目标,实现路径主要就是聚焦分销。

但在此之后,三只松鼠陷入业绩连年下滑、股东频频减持的“漩涡”。

连续四年收入下滑

原始股东多次抛出公司股票

公开资料显示,三只松鼠成立于2012年2月16日,主要经营坚果和休闲零食。于2019年7月12日,该公司在深交所挂牌上市,发行价为14.68元/股。上市初期,三只松鼠股价一路上涨,在不到一年时间里其股价曾站上91.09元/股的高点,总市值超过360亿元。

然而,自2020年以来,三只松鼠股价出现持续下跌。截至2024年8月27日收盘,三只松鼠报16.81元/股,总市值缩水至67.41亿元。

祸不单行,三只松鼠的两大原始股东也开始陆续抛售公司股份。据了解,在三只松鼠于2019年正式登陆创业板的时候,IDG资本通过旗下两支基金NICEGROWTHLIMITED与GAOZHENGCAPITALLIMITED(以下简称“IDG资本”)合计持有三只松鼠股份9957.60万股,占总股本比例的24.83%。

根据相关公告,2020年7月8日,IDG资本披露减持计划,计划减持三只松鼠股份不超过3609万股,即不超过三只松鼠总股本的9%,减持原因为自身资金需求,根据后续公告,本轮减持中IDG资本合计减持1249.79万股股份,占总股本比例的3.12%,套现约6.5亿元。

与此同时,LTGROWTHINVESTMENTIX(HK)LIMITED(以下简称“LT公司”)也披露了减持计划,计划减持三只松鼠股份不超过3609万股,即不超过三只松鼠总股本的9%,根据后续公告,2020年8月21日2020年12月14日,LT公司累计减持约946万股股份,套现约5.5亿元。

在随后的2021年2月2日、2021年9月30日、2022年4月29日、2022年12月12日、2023年6月30日公告中,IDG资本多次披露减持计划,分别拟减持不超过2406万股、2406万股、2406万股、2402.83万股、2394.11万股。根据后续公告,五轮实际减持了约1341.54万股、1295.03万股、1412.9万股、963.26万股、1691.2万股,累计套现约18.78亿元。

在此过程中,截至2022年4月28日,也就是上述第二轮股东减持计划实施完毕后,GAOZHENGCAPITALLIMITED持有三只松鼠的股份已全部减持完毕,不再为NICEGROWTHLIMITED一致行动人,但NICEGROWTHLIMITED仍为三只松鼠持股5%以上股东。

此外,在2022年7月29日、2023年2月21日、2024年3月21日公告中,LT公司宣布计划拟减持不超过2406万股、2402.83万股、718.23万股,实际减持1201.41万股、1953.68万股、604.32万股,累计套现约7.4亿元。

值得一提的是,截至2024年7月15日,LT公司持有三只松鼠2004.99万股,持股比例降至4.9999%。这也意味着在最后一轮减持计划结束后,LT公司不再是三只松鼠持股5%以上股东。

与大股东减持同时发生的,是三只松鼠公司营收下滑的大背景。根据财报,在初入资本市场的2019年,三只松鼠收入达到101.7亿元,同比增长45.3%。但从2020年开始,三只松鼠的收入持续下降,从2020年的97.94亿元降至2023年的71.15亿元,分别下降了3.72%、0.24%、25.35%、2.45%。

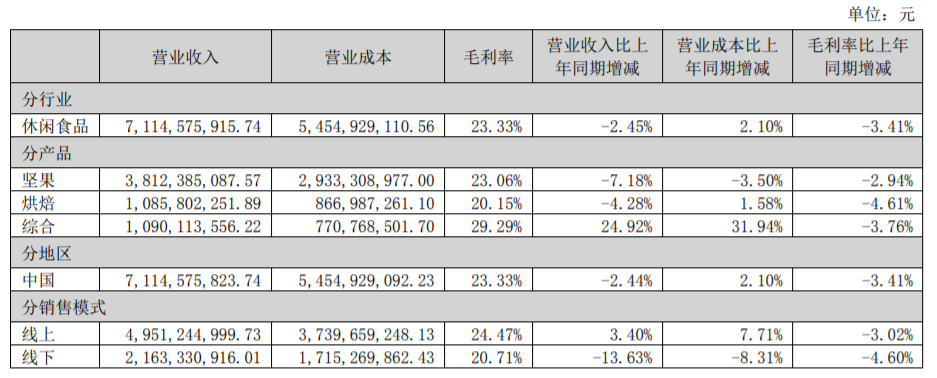

虽然三只松鼠已然将目光转向了线下,但其线上渠道仍占据着主导地位。财报显示,2023年来自第三方电商平台营收49.51亿元,占总营收的69.59%。具体来看,公司在抖音平台上实现收入12.04亿元,同比增长118.51%。但除抖音之外,天猫系和京东系却均存在不同程度的下降,分别同比下降12.22%、30.53%。

反观三只松鼠的线下渠道,营收同样出现了下滑。2023年,三只松鼠线下销售收入21.63亿元,同比下滑13.63%。

对此,中国食品产业分析师朱丹蓬分析,较为依赖线上渠道的单一化销售为三只松鼠埋下了隐患,导致三只松鼠强势的线上渠道红利正在不断被削弱。

在朱丹蓬看来,随着头部品牌的价格下降,整个行业可能都将受到影响,未来大家可能都将进行降本增效的比拼。未来零食行业消费者最看重的还是性价比和质价比。

三只松鼠也确实提出了“高端性价比”发展战略。

降本增效下业绩预增

同业竞争加剧又增难题

根据章燎原的公开表示,三只松鼠“高端性价比”战略在2022年底左右开始实施。据其年报介绍,“高端性价比”是指基于市场需求为导向,以消费者为中心,创新为主导,通过对全链路、全要素的整合重组,做到“链路更短、工具更先进、组织更协同”,实现全品类、全渠道在交易全链路总成本领先的基础条件下,实现产品更高品质,更有差异化、价格更亲民,同时叠加松鼠品牌力,让消费者重新感受到品牌新价值。其本质是从原料、制造到交付的一二三产深度融合下生产经营效率大幅提升的先进生产力,是新质生产力在坚果行业的松鼠实践。

与此同时,三只松鼠还在不断减少开销。财报显示,2023年,其销售费用为12.38亿元,同比下降19.27%;管理费用2.27亿元,同比下降19.76%;财务费用567.82万元,同比下降31.11%;研发费用2491.90万元,同比下降35.17%。

对于研发费用的下降,三只松鼠特别指出,主要系研发人员变动所致。

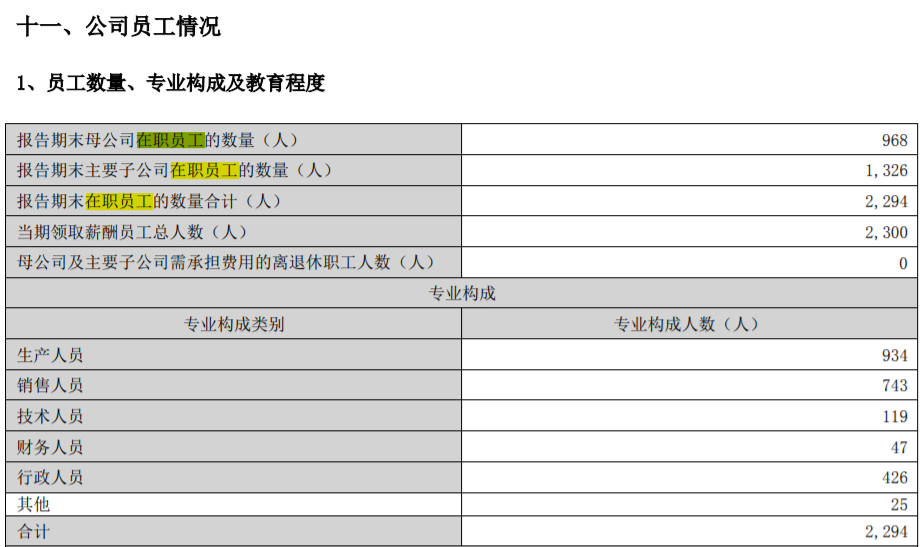

事实上并非只有研发人员有所变动。截至2023年12月31日,三只松鼠在职员工数量为2294人,较2020年的5144人下降了55.4%,其中,销售人员从2020年的2286人减至743人,技术人员从213人减至119人。

但或许是战略调整、降本增效等方法起了作用,在2023年,三只松鼠的归属于上市公司股东的净利润(以下简称“净利润)同比增长69.85%至2.198亿元,归属于上市公司股东的扣除非经常性损益后的净利润(以下简称”扣非净利润“)同比增长148.72%至1.016亿元。

7月16日,三只松鼠发布2024年半年度业绩预告。期内,该公司收入50.4亿元–51亿元,同比增长74.19%–76.27%;归属于上市公司股东的净利润2.855亿元–2.92亿元,同比增长85.85%-90.08%;归属于上市公司股东的扣除非经常性损益后的净利润2.254亿元–2.31亿元,同比增长207.57%-215.21%。

对于上半年业绩增长,三只松鼠将其归功于“坚定执行‘高端性价比’总战略”。然而,在该战略实施过程中,三只松鼠的盈利能力却出现下滑情况。

财报显示,2023年三只松鼠毛利率为23.33%,较去年下降了3.41个百分点。分产品看,坚果的毛利率为23.06%,下降了2.94个百分点;烘焙的毛利率为20.15%,下降了4.61个百分点;综合产品毛利率为29.29%,下降了3.76个百分点。分销售模式看,线上毛利率为24.47%,下降了3.02%;线下毛利率为20.71%,下降了4.60%。

而收入规模、市占率等数据相差并不算大的洽洽食品,其2023年整体毛利率为26.85%,虽较上年有所下降,但仍明显高于三只松鼠。在坚果类产品的毛利率上,三只松鼠依然不敌洽洽食品的31.56%。

除此之外,截至2023年末,来伊份、盐津铺子、良品铺子的毛利率为40.75%、33.54%、27.88%,均优于三只松鼠。

在朱丹蓬看来,在产品、模式、渠道同质化竞争日趋激烈等现状下,休闲食品企业正面临着不小的压力,而进入内卷化发展之后,如何进行差异化定位及运营,是休闲食品企业需要面对的主要问题。

京公网安备11010502037337号

京公网安备11010502037337号