在全球体育的璀璨星空中,奥运会无疑是那颗最为耀眼的星辰,它不仅是运动员们挥洒汗水、追逐梦想的舞台,更是品牌展示实力、触达亿万消费者的绝佳契机。根据克劳锐发布的《2024奥运热度报告》,期间微博、抖音、小红书、B站、快手五大社交媒体平台奥运相关话题总互动量超过40亿。

面对超高的热度,有不少快消公司期待能在体育营销场上迎来出圈时刻。在众多赞助商中,作为“中国名酒”代表的泸州老窖算得上是亮眼的存在。本次巴黎奥运会,泸州老窖不仅是TEAMCHINA中国国家队荣誉赞助商,入驻“中国之家”,更特别发布“TEAMCHINA中国国家队联名版”产品,邀请成龙和京剧大师童祥苓跨界合作,吸引了不少网友的目光。截至8月20日,“今日痛饮庆功酒”话题在微博获得约5.8亿阅读量及7.1万讨论量。

作为第一批布局体育营销的白酒品牌,泸州老窖可谓是众多体育赛事的常客,澳网、足球世界杯、乒乓球世界杯等等均有其身影出现。但在白酒行业分析师蔡学飞看来,“酒企体育营销,更多是借助赛事的大流量,增加品牌露出,直接销售价值较弱。”

连年投入超30亿销售费

去年促销费同比增长107.62%

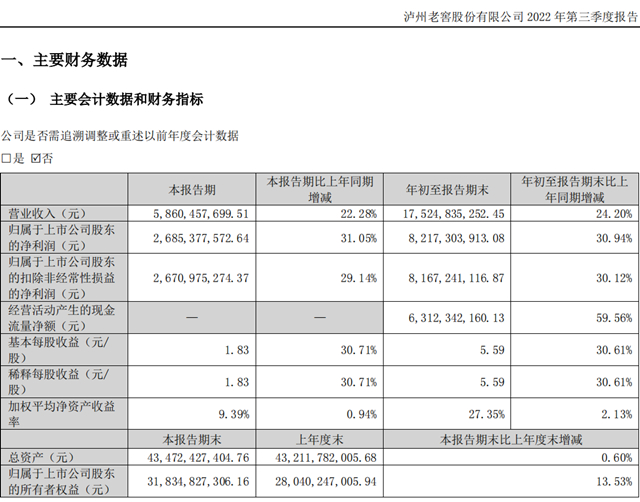

根据2024年一季报,泸州老窖实现营业收入约91.88亿元,同比增长20.74%;归属于上市公司股东的净利润约45.74亿元,同比增长23.20%。

通过对比上市酒企营业收入可知,泸州老窖位列第五。占据榜首的依然是茅台,其次是五粮液、洋河。排在第四名的是山西汾酒,于2024年一季度该公司营业收入为153.38亿元,远超泸州老窖的91.88亿元。位列第六的是古井贡酒,其营收为82.86亿元,与泸州老窖仅相差9.02亿元。

值得注意的是,在2010年之前,泸州老窖还排在“探花”的位置,但在2010年,泸州老窖营收和利润数据被洋河反超,“茅五泸”自此变成了“茅五洋”。

到了2015年6月,泸州老窖迎来新任董事长刘淼。这位从1999年开始就在泸州老窖工作的“老兵”,一上任就给公司制定了“重回前三”的目标。此后几年,刘淼更是多次公开喊话,仅2018年一年,他就重申了至少七次要“重回前三”。

如今8年已过,泸州老窖仍未回到第三的位置,甚至在2022年山西汾酒营收实现大幅增长后,跌至第五名。

但不可否认的是,泸州老窖的营收规模一直在稳步前进。财报显示,泸州老窖的营收从2015年的69亿元增至2022年251.2亿元。到了2023年末,泸州老窖年度营业收入约302.33亿元,同比增长20.34%;归属于上市公司股东的净利润约132.46亿元,同比增长27.79%。

然而,2023年营收、净利双增长的业绩并未给投资者带来太多信心,甚至在2023年年底,泸州老窖还曾遇到股价崩盘的情况。据悉,去年年底市场有消息称,“52度国窖1573打款价将从980元/瓶降至930元/瓶,同时泸州老窖特曲打款价也将从340元/瓶下降至290元/瓶。”

虽然泸州老窖及时解释称,“基于2023年国窖1573产品动销良性,公司对优质客户在计划配额范围内实施了利润前置,与经销商实际结算价格并未变动”,但泸州老窖的股价还是在2023年12月11日跌幅高达4%,其股价在当年12月11日-12月14日短短四个交易日就暴跌了11.1%,市值蒸发了近300亿。

截至8月21日,泸州老窖股价为123.14元/股,对比2023年7月31日的高点250.58元/股,下跌超50%。

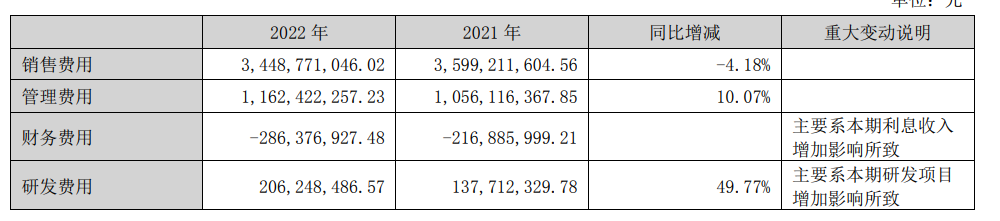

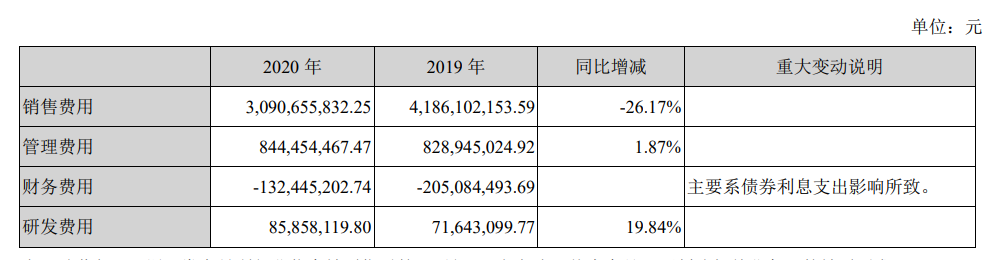

虽然公司股价在不断下探,但近年来泸州老窖在产品宣传销售方面的投入并没有“小气”。财报显示,2019年-2023年,该公司销售费用分别为约41.86亿元、30.91亿元、35.99亿元、34.49亿元、39.74亿元同比下降14.15%。值得注意的是,在2023年,单单“促消费”一项就使用了14.8亿元,同比增长107.62%。

但是,在投入不菲的销售费用后,泸州老窖依然遇到了价格倒挂、动销不畅等问题。

连年频繁提价

或许是受到“重回前三”口号的刺激,泸州老窖的心态似乎变得更加急躁。在近两年白酒行业面临库存加剧、市场动销不畅的情况下,泸州老窖依旧选择逆势提价。

据大公快消不完全统计,2022年泸州老窖旗下产品涨价超过10次。到了2023年2月8日,有公开报道称,多名经销商收到泸州老窖特曲酒类销售股份有限公司的提价告知。通知显示,特曲老字号产品实行价格双轨制,即计划外配额52度结算价格按照每500ml上调30元、38度结算价格每500ml上调20元。

此后,泸州老窖的调价动作仍在继续。从2023年2月17日开始,泸州老窖1952实行产品配额制,2023年上半年各经销客户配额投放量限定为签订配额总量的50%以内,52度500毫升计划外配额在计划内配额结算价格基础上提升40元/瓶。于2023年3月20日,52度500毫升泸州老窖1952经销客户计划内结算价格上调20元/瓶,保证金调整为60元/瓶。

到了2023年8月,泸州老窖宣布,52度国窖1573经典装(500ml*6)的经销商结算价格从960元/瓶提升至980元/瓶。值得注意的是,当时飞天茅台的出厂价为969元。

2023年10月27日,大成浓香公司又发布《关于泸州老窖老头曲全面执行计划外价格的通知》,通知显示,公司研究决定,自2023年11月1日起,泸州老窖老头曲经销商制单价全面执行计划外价格。

2023年11月,泸州老窖又将旗下52度泸州老窖60版特曲五码装(500ml*6)、43度泸州老窖60版特曲五码装(500ml*6)、38度泸州老窖60版特曲五码装(500ml*6)经销商结算价分别上调至478元/瓶、438元/瓶以及428元/瓶。

今年1月15日,大成浓香公司再次发布河北片区关于调整泸州老窖老头曲价格体系的通知:自2024年2月1日起,泸州老窖老头曲执行新价格体系。

即38°泸州老窖头曲酒(2015版)二维码装500ml*6终端供价调至80元/瓶;42°泸州老窖头曲酒(2015版)二维码装500ml*6终端供价调至80元/瓶;52°泸州老窖头曲酒(2015版)二维码装500ml*6终端供价调至85元/瓶。

此外,据证券时报报道显示,4月7日,有市场消息称,泸州老窖宣布自2024年4月7日起,百元级产品泸州老窖老头曲500ml经销商计划外制单价上调14元/瓶。该系列主要由大成浓香公司负责运营。

在白酒行业分析师肖竹青看来,涨价是泸州老窖推行强化市场基础建设重要符号,通过涨价抢占渠道资金,抢占终端库容和陈列位,实现泸州老窖品牌价值变现,泸州老窖通过小步快跑涨价更能实现对区域酒厂的渠道资金和市场份额的挤压。

快消行业分析师康定平则表示,泸州老窖提价,一方面是为了向外界展示自身实力,提振渠道士气和资本信心,另一方面则是为了赶在五一这个重要节点之前,通过提价的方式,倒逼渠道进一步进货打款。虽然泸州老窖多次提价,但实际的成交价格并没有得到提升,反而还出现了下滑迹象,所以在没有“硬实力”的情况下,反复提价并没有什么实质性的意义。

不过,今年7月,泸州老窖再提“涨价”。该公司表示,根据市场动态以及38度国窖1573的良好销售市场表现,38度国窖1573经典装(500ml*6)经销客户计划内配额结算价格上调30元/瓶,自2024年7月2日开始。

事实上,泸州老窖正在面临价格倒挂问题。

大单品持续价格倒挂

百亿借款生疑

以高端核心大单品国窖1573价格为例,于2023年6月,泸州老窖500ml52度国窖1573的建议零售价为1399元/瓶,但截止8月21日,其淘宝旗舰店显示,该款产品折后到手价约1078元/瓶,差价超过300元。而在京东超市白酒自营专区,该款产品两瓶价格为1858元,折合一瓶为929元。此外,根据今日酒价官方公众号信息,于8月21日该款产品的价格约为870元/瓶,较建议零售价低了500多元。

值得一提的是,在今年的“6.18”,由于部分电商平台的补贴等,国窖1573一度跌至800元价格线以下。

在国窖1573价格下探的同时,泸州老窖的经销商数量也开始减少。截至2023年12月31日,泸州老窖境内经销商数量为1710个,期内新增28个,减少21个;境外经销数量为104个,期内新增2个,却减少24个,合计1814个。相较于2020年末的2221个累计减少超400个。

但在同期内,营收规模先后超过泸州老窖的洋河股份、山西汾酒并未出现大量经销商“出走”的情况。根据财报,从2020年末到2023年末,洋河股份的省内外经销商从9051家减少至8789家,累计减少262家;山西汾酒的省内外经销商总数从2896家增长至3940家,增长了1044家。

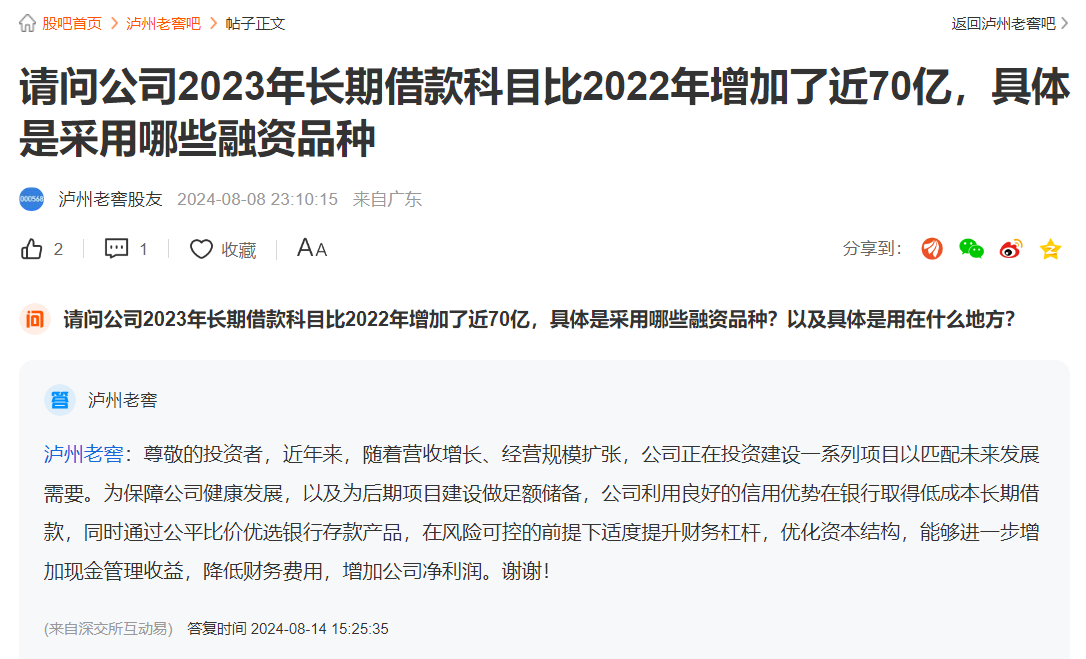

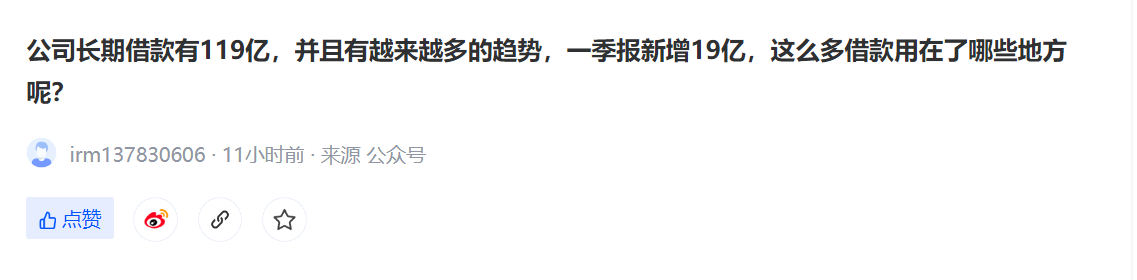

除此之外,在泸州老窖公布财报后,还有一项数据分外惹眼。财报显示,截至2023年12月31日,泸州老窖的长期借款达到100亿元,而在2022年末仅有31.8亿元。对此,泸州老窖解释称“主要系本期取得银行借款所致”。在同日公布的一季报中,这一数据甚至增长至119.9亿元。

要知道,截至2023年末,泸州老窖经营活动产生的现金流量净额共有106.48亿元,现金及现金等价物净增加额共有81.64亿元。面对泸州老窖充盈的资金和激增的百亿借款,市场中讨论声不断。

对于投资者的疑问,刘淼在2023年业绩说明会上回应称:利用较低成本借款资金,结合自有资金开展智能酿造技改、品牌提升等重要项目建设,并按照项目进度开展合理现金管理。适度提升财务杠杆,提高资本回报及公司收益。

同时,刘淼也曾提到,公司建立健全和有效实施内部控制,并经过了审计机构的严格审计,不存在通过关联方等任何形式向经销商贷款的情形。

在深交所互动易平台,泸州老窖方面也在8月14日向投资者作出回应。该公司表示,近年来,随着营收增长、经营规模扩张,公司正在投资建设一系列项目以匹配未来发展需要。为保障公司健康发展,以及为后期项目建设做足额储备,公司利用良好的信用优势在银行取得低成本长期借款,同时通过公平比价优选银行存款产品,在风险可控的前提下适度提升财务杠杆,优化资本结构,能够进一步增加现金管理收益,降低财务费用,增加公司净利润。

然而,时至今日,仍有投资者就2023年的百亿借款以及今年一季度新增的19亿元借款提出质疑。可见,对于泸州老窖及刘淼回应,市场并没有完全买账。

这一情况也从二级市场中反应出来。在5月22日至7月12日期间,泸州老窖股价出现明显下降,其股价从每股190元左右跌至130元左右。

虽然刘淼不断提及“重回前三”的口号,但在经销商不断出走、大单品价格倒挂、产品动销不畅等多重因素影响下,泸州老窖“重回前三”之路漫漫而修远矣。

京公网安备11010502037337号

京公网安备11010502037337号