在刚刚结束的财报季,不少上市酒企先后公布了2023年年报和2024年一季报。

从2023年年报来看,20家上市白酒公司中有8家营收超百亿,包括茅台、五粮液、洋河、汾酒、泸州老窖、古井贡酒、顺鑫农业、今世缘,18家A股白酒上市公司实现营收增长,17家A股白酒上市公司保持净利润增长。

然而,在白酒企业业绩整体向好的大环境下,酒鬼酒的“反向发展”也十分“亮眼”。从财报数据来看,2023年,酒鬼酒营收和净利润双双下滑,营收同比下降30.14%至28.3亿元,净利润同比下降47.77%至5.48亿元。

在2024年第一季度,酒鬼酒甚至成为A股上市白酒企业中唯一一家营收和净利润双双下滑的酒企。曾经狂飙猛进的“黑马”酒鬼酒究竟经历了什么?

业绩接连腰斩,股价大幅跳水

大公快消注意到,这是酒鬼酒继2013年、2014年因塑化剂风波亏损之后,首次业绩出现负增长。

据人民网、中国网等媒体报道,自2012年白酒塑化剂风波后,本已越过10亿门槛的酒鬼酒营收持续下滑,到2014年其营收仅有3.88亿元。但随着中粮集团入主,酒鬼酒也迎来了发展转折点。

2014年11月,2014年11月,中粮集团合并同为央企的中国华孚贸易发展集团公司,通过后者的全资子公司中糖集团间接控制酒鬼酒。2015年10月7日,酒鬼酒发布公告称,中粮集团有限公司成为其实际控制人。此后,酒鬼酒开启了“狂飙”之路。

2015年至2022年,酒鬼酒迎来8年“狂飙”,营收一路从6.01亿元飙至40.50亿元。进入2023年,酒鬼酒的业绩“紧急刹车”。对此,酒鬼酒在年报中表示,2023年白酒行业总产量持续下降,白酒产业销售收入、利润增速放缓,行业正处于调整期;行业集中度进一步提升,营收、利润向头部企业汇聚;行业竞争加剧,形成存量竞争,行业进入供需、品类、竞争和渠道的再平衡。

经历了2023年度营收、净利双降后,酒鬼酒在2024年一季度依旧保持去年的发展态势。报告期内,酒鬼酒实现营收4.94亿元,同比下滑了48.80%;净利润为0.73亿元,同比下滑了75.56%。

对于业绩的大幅下滑,酒鬼酒在一季报中将原因归纳为三点:一是以渠道费用改革为核心的营销模式正处于转型阶段,仍需时间;二是公司主动进行渠道客户调整优化,与部分渠道客户自身经营谨慎双重因素叠加,导致回款不及预期;三是高端价位新版产品处于市场导入阶段,大众价位段系列产品受产能影响,短期尚未形成销量支撑。

在香颂资本董事沈萌看来,酒鬼酒在此前8年表现强劲是在全国白酒还未出现产能泡沫前,当白酒热带动产能快速膨胀后,无论哪个品牌都开始转向价格竞争,头部以下更是愈加激烈,未来相当长时间内市场都难以消化新增过剩产能。

在业绩持续下降的同时,酒鬼酒的股价也呈现大幅下跌趋势。据东方财富平台数据,2022年12月30日,酒鬼酒收盘价为136.64元/股,2023年12月29日,其收盘价为73.15元/股,这一年其股价跌幅达到46.47%。

进入2024年,其股价仍在持续下跌。截至2024年5月61日收盘,酒鬼酒股价报57.4元/股,相比2021年9月创下的275.59元/股,每股下跌了218.19元,已然“膝斩”。

值得一提的是,在2023年年终酒鬼酒披露业绩下滑的半年报时,曾有投资者质疑“‘鬼’字不吉利”。但酒鬼酒副董事长、总经理郑轶回应称,尚鬼敬神是楚文化的重要特征,也是酒鬼酒品牌名称的文化渊源,品牌的美誉度需要靠品牌建设和市场规模的不断扩张得以不断提升。从湖南市场今年红坛18宴席市场的快速增长情况看,品牌名称不是障碍,有效的品牌传播策略、有针对性的促销投入和持续的消费者培育是实现突破的核心。

那究竟是什么因素导致酒鬼酒业绩惨淡呢?

动销不顺,酒鬼酒却仍在扩产

库存积压、销售承压等成为2023年白酒行业的主旋律,酒鬼酒也没有逃脱产品卖不动的魔咒。

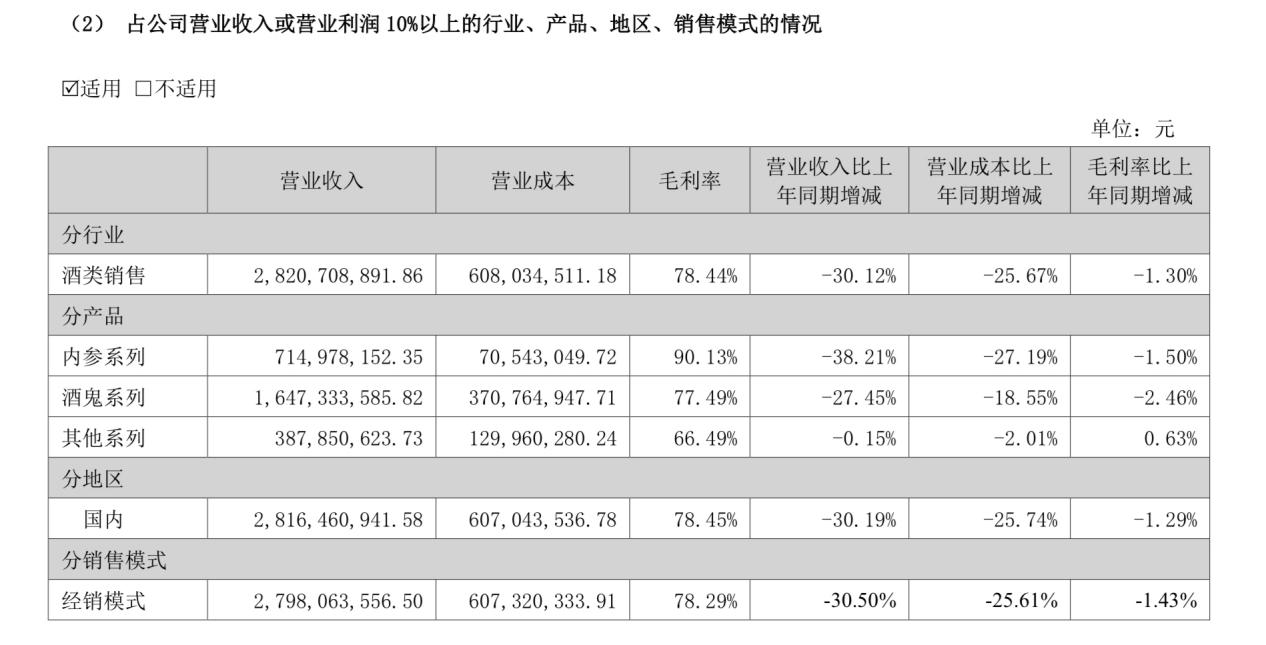

据2023年年报,酒鬼酒销售总收入为28.2亿元,同比减少30.12%,销售量为9882吨,同比下滑33.74%;生产量为9140吨,同比减少47.89%。

具体来看,2023年内参系列为772千升(吨),同比下降32.69%;酒鬼系列销量为5431千升(吨),同比下降17.62%;湘泉系列销量为1096千升(吨),同比下降74.65%。

从营业收入构成来看,2023年酒鬼酒全线产品收入下滑,其中,内参系列销售收入为7.15亿元,同比减少38.21%;酒鬼系列销售收入16.47亿元,同比减少27.45%;湘泉系列收入同比下降68.03%至0.7亿元。

从各类产品的毛利率来看,内参系列毛利率为90.13%,同比下降1.5%;酒鬼系列毛利率为77.49%,同比下降2.46%;其他系列毛利率为66.49%,同比下降2.01%。

产品销售不畅的情况下,酒鬼酒库存高企。截至2023年末,酒鬼酒成品酒库存为5671吨,基酒库存为40526吨。

面对上述情况,酒鬼酒选择直面问题。在2023年年底酒鬼酒馥郁大会上,酒鬼酒总经理郑轶将公司面临的问题制作成PPT当众“自揭伤疤”,提到“业绩直接腰斩”“价格倒挂”“压货炒作”“库存高企”“窜货”等词语。

在库存高企、动销不畅等问题还未解决的时候,酒鬼酒却选择了扩大产能。在2023年年报中,酒鬼酒表示,生产二区改扩建工程已于2023年完成并投产,新增了2000吨年产能;生产三区一期预计2024年上半年投产,三区二期工程预计2024年年底建成。三区项目完工后,公司产能新增10800吨。

与此同时,酒鬼酒还调整了2024年经营计划:2024年,酒鬼酒将坚定实施差异化与聚焦战略,以打造中国精品酒企为目标,围绕“以消费者为中心,为客户创造价值”核心导向,立足产区、香型、文化竞争优势,构筑差异化“护城河”;聚焦产品、市场和资源,以精益管理和创新驱动为双核,全方位提升品质力、品牌力、渠道力,持续推进高质量发展。

然而,从2024年开局来看,新的战略尚未奏效,未来酒鬼酒何时能够“回暖”,昔日狂飙的“黑马”能否重回高峰,我们拭目以待。

京公网安备11010502037337号

京公网安备11010502037337号